| Распределение Вейбулла | |

|---|---|

Плотность вероятности Плотность вероятности | |

Функция распределения Функция распределения | |

| Обозначение | |

| Параметры |

- коэффициент масштаба, - коэффициент формы |

| Носитель | |

| Плотность вероятности | |

| Функция распределения | |

| Математическое ожидание | |

| Медиана | |

| Мода | для |

| Дисперсия | |

| Коэффициент асимметрии | |

| Коэффициент эксцесса | |

| Дифференциальная энтропия | |

| Производящая функция моментов | |

| Характеристическая функция | |

Распределе́ние Ве́йбулла в теории вероятностей — двухпараметрическое семейство абсолютно непрерывных распределений. Названо в честь Валодди Вейбулла, детально охарактеризовавшего его в 1951, хотя впервые его определил Фреше в 1927, а применено оно было ещё в 1933 для описания распределения размеров частиц.

Определение

Пусть распределение случайной величины задаётся плотностью , имеющей вид:

Тогда говорят, что имеет распределение Вейбулла. Пишут: .

Если величину X принять за наработку до отказа, тогда получается распределение, в котором интенсивность отказов пропорциональна времени. Тогда:

- k < 1 показывает, что интенсивность отказов уменьшается со временем

- k = 1 показывает, что интенсивность отказов не меняется со временем

- k > 1 показывает, что интенсивность отказов увеличивается со временем

В материаловедении коэффициент k известен как модуль Вейбулла.

Свойства

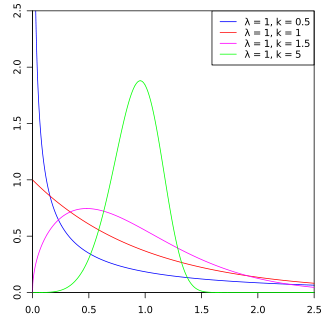

Функция плотности

Вид функции плотности распределения Вейбулла сильно зависит от значения k. Для 0 < k < 1 плотность стремится к бесконечности при и строго убывает. Для k = 1 плотность стремится к 1/λ при и строго убывает. Для k > 1 плотность стремится к 0 при , возрастает до достижения своей моды и убывает после. Плотность имеет бесконечный отрицательный угловой коэффициент в x = 0 при 0 < k < 1 , бесконечный положительный угловой коэффициент в x = 0 при 1 < k < 2, и нулевой угловой коэффициент в x = 0 при k > 2. При k = 2 плотность имеет конечный положительный угловой коэффициент в x = 0. При распределение Вейбулла сходится к дельта-функции, центрированной в x = λ. Кроме того, коэффициент асимметрии и коэффициент вариации зависят только от коэффициента формы.

Функция распределения

Функция распределения Вейбулла:

при x ≥ 0, и F(x; k; λ) = 0 при x < 0

Квантиль распределения Вейбулла:

при 0 ≤ p < 1.

Интенсивность отказов h:

Моменты

Производящая функция моментов логарифма случайной величины, имеющей распределение Вейбулла

![{\displaystyle \mathbb {E} \left[e^{t\log X}\right]=\lambda ^{t}\Gamma \left({\frac {t}{k}}+1\right),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3ed414aa1765fc9ce1618af8b61e204c8443f359)

где Γ — это гамма-функция. Аналогично, Характеристическая функция логарифма X задаётся

![{\displaystyle \mathbb {E} \left[e^{it\log X}\right]=\lambda ^{it}\Gamma \left({\frac {it}{k}}+1\right).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/84ade8b75b85400158620b7f7b01674d2e210cc0)

Моменты случайной величины , имеющей распределение Вейбулла имеют вид

- , где — гамма-функция,

![\mathbb{E}\left[X^n\right] = \lambda^n \Gamma\left(1 + \frac{n}{k}\right)](https://wikimedia.org/api/rest_v1/media/math/render/svg/46fb8367ef7972297993d2a732aa8b824d1e51d3)

откуда

- ,

- .

![\mathbb{E}[X] = \lambda \Gamma\left(1 + \frac{1}{k}\right)](https://wikimedia.org/api/rest_v1/media/math/render/svg/833faa66f7240b37377d884cd6463f1a81053227)

![\mathrm{D}[X] = \lambda^2 \left[\Gamma\left(1 + \frac{2}{k}\right) - \Gamma^2\left(1 + \frac{1}{k}\right)\right]](https://wikimedia.org/api/rest_v1/media/math/render/svg/7dddf82ba733f14ae2b2be3aa22f1b7531257105)

Коэффициент асимметрии задаётся функцией

![{\displaystyle \gamma _{2}={\frac {-6\Gamma _{1}^{4}+12\Gamma _{1}^{2}\Gamma _{2}-3\Gamma _{2}^{2}-4\Gamma _{1}\Gamma _{3}+\Gamma _{4}}{[\Gamma _{2}-\Gamma _{1}^{2}]^{2}}},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/08ffbcca3b567aa1f5a30e91335cdb8a4fcd4224)

где , так же может быть записан:

Производящая функция моментов

Существует множество выражений для производящей функции моментов самой

![{\displaystyle \mathbb {E} \left[e^{tX}\right]=\sum _{n=0}^{\infty }{\frac {t^{n}\lambda ^{n}}{n!}}\Gamma \left(1+{\frac {n}{k}}\right).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/692d9fde62d741b679bcf94c30e2f5fed34cc901)

Так же можно работать непосредственно с интегралом

![{\displaystyle \mathbb {E} \left[e^{tX}\right]=\int _{0}^{\infty }e^{tx}{\frac {k}{\lambda }}\left({\frac {x}{\lambda }}\right)^{k-1}e^{-(x/\lambda )^{k}}\,dx.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/919c10037c4ac2aadaa8deb09ed86468fa99e613)

Если коэффициент k предполагается рациональным числом, выраженным k = p/q, где p и q целые, то интеграл может быть вычислен аналитически.[1] С заменой t на -t, получается

![{\displaystyle \mathbb {E} \left[e^{-tX}\right]={\frac {1}{\lambda ^{k}\,t^{k}}}\,{\frac {p^{k}\,{\sqrt {q/p}}}{({\sqrt {2\pi }})^{q+p-2}}}\,G_{p,q}^{\,q,p}\!\left(\left.{\begin{matrix}{\frac {1-k}{p}},{\frac {2-k}{p}},\dots ,{\frac {p-k}{p}}\\{\frac {0}{q}},{\frac {1}{q}},\dots ,{\frac {q-1}{q}}\end{matrix}}\;\right|\,{\frac {p^{p}}{\left(q\,\lambda ^{k}\,t^{k}\right)^{q}}}\right),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/26032cc2822011d9118d35dcd98591af3f132733)

где G — это G-функция Мейера.

Информационная энтропия

Информационная энтропия задаётся таким образом

где — это Постоянная Эйлера — Маскерони.

Оценка коэффициентов

Наибольшее правдоподобие

Оценка максимального правдоподобия для коэффициента

Для

Условная функция надёжности Вейбулла

Для 2-х параметрического распределения Вейбулла функция имеет вид:

- или

![{\displaystyle R(t|T)=e^{-\left[\left({\frac {T+t}{\lambda }}\right)^{k}-\left({\frac {T}{\lambda }}\right)^{k}\right]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/630429c88157d1e87816ca566ac84a66a51ee8ab)

Для 3-х параметрического:

Она называется условной, потому что показывает вероятность того, что объект проработает ещё времени при условии, что он уже проработал .

График Вейбулла

Данные распределения Вейбулла визуально могут быть оценены с использованием графика Вейбулла[2] . Это график типа Q-Q выборочной функции распределения со специальными осями. Оси — и Причина изменения переменных в том, что выборочная функция распределения Вейбулла может быть представлена в линейном виде

Поэтому если данные получены из распределения Вейбулла, на графике Вейбулла можно ожидать прямую линию.

Есть множество способов получения выборочной функции распределения из данных: один из методов заключается в том, чтобы получить вертикальную координату каждой точки, используя , где — это ранг точки данных, а — это общее количество точек.[3]

Использование

Распределение Вейбулла используется:

- В анализе выживаемости

- В надёжности и анализе отказов

- В электротехнике для представления перенапряжения, возникающего в электрических цепях

- В промышленной инженерии

- В теории экстремальных значений

- В прогнозировании погоды

- Для описания распределения скорости ветра как распределения, обычно совпадающего с распределением Вейбулла в ветроэнергетике

- В радиолокационных системах для моделирования дисперсии уровня принимаемого сигналов, создаваемой некоторыми типами помех

- В моделировании замирания сигнала в беспроводных коммуникациях

- В прогнозировании технологических изменений

- В гидрологии распределение Вейбулла применимо к экстремальным событиям, таким как выпадение годовой нормы дождей за день или разливу реки. На рисунке показано такое соответствие, а также 90 % доверительный интервал, основанный на биномиальном распределении.

- В описании размера частиц, полученных путём размельчения, помола или дробления

- Из-за доступности используется в электронных таблицах, когда основное поведение в действительности лучше описывается распределением Эрланга

Связь с другими распределениями

- Обычное распределение Вейбулла заменой переменной сводится к гамма-распределению.

- 3-параметрическое распределение Вейбулла. Имеет функцию плотности

где и f(x; k, λ, θ) = 0 при x < θ, где — коэффициент формы, — коэффициент масштаба и — коэффициент сдвига распределения. Когда θ=0, оно сводится к 2-х параметрическому распределению Вейбулла.

- 1-параметрическое распределение Вейбулла. Выводится предполагая и :

- Распределение Вейбулла может быть получено как функция от экспоненциального.

Если — экспоненциальное распределение для параметра , то случайная величина имеет распределение Вейбулла . Для доказательства рассмотрим функцию распределения :

Полученная функция — функция распределения для распределения Вейбулла.

- Метод обратного преобразования: если , то

- .

- С распределением Фреше: если , то .

- С распределением Гумбеля: если , то .

- Распределение Рэлея — частный случай распределения Вейбулла при и [4]

- Распределение Вейбулла является частным случаем обобщённого распределения экстремальных значений[5]

- Впервые распределение Вейбулла было применено для описания распределения размера частиц. Широко использовалось в обогащении полезных ископаемых при измельчении. В этом контексте

функция распределения имеет вид

где

- : Размер частицы

- : 80-й процентиль распределения размера частиц

- : Коэффициент, описывающий размах распределения

Примечания

- ↑ См. (Cheng, Tellambura & Beaulieu 2004) для случая целого k, и (Sagias & Karagiannidis 2005) в случае рационального.

- ↑ график Вейбулла. Дата обращения: 20 сентября 2015. Архивировано 25 марта 2008 года.

- ↑ Wayne Nelson (2004) Applied Life Data Analysis. Wiley-Blackwell ISBN 0-471-64462-5

- ↑ Rayleigh Distribution — MATLAB & Simulink — MathWorks Australia. Дата обращения: 21 сентября 2015. Архивировано 12 октября 2014 года.

- ↑ Всемирная Метеорологическая Организация. Руководство по гидрологической практике. — 6. — Швейцария, 2012. — Т. 2. — С. 165. — ISBN 978-92-63-40168-7..

Литература

- Fréchet, Maurice (1927), Sur la loi de probabilité de l'écart maximum, Annales de la Société Polonaise de Mathematique, Cracovie Т. 6: 93–116.

- Johnson, Norman L.; Kotz, Samuel & Balakrishnan, N. (1994), Continuous univariate distributions. Vol. 1 (2nd ed.), Wiley Series in Probability and Mathematical Statistics: Applied Probability and Statistics, New York: John Wiley & Sons, ISBN 978-0-471-58495-7

- Muraleedharan, G.; Rao, A.D.; Kurup, P.G. & Nair, N. Unnikrishnan (2007), Modified Weibull Distribution for Maximum and Significant Wave Height Simulation and Prediction, Coastal Engineering Т. 54 (8): 630–638, DOI 10.1016/j.coastaleng.2007.05.001

- Muraleedharan, G. & Soares, C.G. (2014), Characteristic and Moment Generating Functions of Generalised Pareto (GP3) and Weibull Distributions, Journal of Scientific Research and Reports Т. 3 (14): 1861–1874, DOI 10.9734/JSRR/2014/10087.

- Rosin, P. & Rammler, E. (1933), The Laws Governing the Fineness of Powdered Coal, Journal of the Institute of Fuel Т. 7: 29–36.

- Sagias, Nikos C. & Karagiannidis, George K. (2005), Gaussian class multivariate Weibull distributions: theory and applications in fading channels, Institute of Electrical and Electronics Engineers. Transactions on Information Theory Т. 51 (10): 3608–3619, ISSN 0018-9448, doi:10.1109/TIT.2005.855598, <http://pelopas.uop.gr/~nsagias/Files/Papers/Journals/2005/J4_2005.pdf> (недоступная ссылка)

- Weibull, W. (1951), A statistical distribution function of wide applicability, J. Appl. Mech.-Trans. ASME Т. 18 (3): 293–297, <http://www.barringer1.com/wa_files/Weibull-ASME-Paper-1951.pdf>.

- Engineering statistics handbook. National Institute of Standards and Technology (2008).

- Nelson, Jr, Ralph Dispersing Powders in Liquids, Part 1, Chap 6: Particle Volume Distribution (5 февраля 2008). Дата обращения: 5 февраля 2008. Архивировано 13 февраля 2008 года.

- Левин Б.Р. Справочник по надежности. — Справочник по надежности/Под ред. Левина Б.Р., в 3 томах, Т.1. М.: Мир, 1969 г., 339 с.. — М.: Мир, 1969. — С. 176. — 339 с.

- J. Cheng, C. Tellambura, and N. C. Beaulieu Performance analysis of digital modulations on Weibull fading channels / Proc. IEEE Veh. Technol. Conf. 2004.

Ссылки

- Примеры графиков функции распределения Вейбулла (англ.)

- Распределение Вейбулла (англ.)

- Weibull Distribution (англ.)

- Построение графиков распределения Вейбулла в excel (рус.)

Обычно почти сразу, изредка в течении часа.