Fila intermedia: Solow, Friedman, Schwartz

Fila inferior: Sargent, Fischer, Prescott

La historia del pensamiento macroeconómico tiene sus orígenes en el estudio del ciclo económico y en la teoría monetaria.[1][2] En general, los primeros teóricos creían que los factores monetarios no podían tener un impacto sobre los factores reales, como la producción. John Maynard Keynes atacó algunas de estas teorías "clásicas" y produjo una teoría general que describía a la economía entera en términos agregados en vez de individuos, partes microeconómicas. Al intentar explicar el desempleo y la recesión, Keynes se percató de la tendencia de las personas y los negocios de acumular dinero y evitar invertir durante una recesión. Argumentó que esto invalidaba la suposición de los economistas clásicos, quienes pensaban que el mercado se compensaba eliminando el exceso de productos y eliminando la mano de obra ociosa.[3] La palabra "macroeconomía" fue usada por primera vez por Ragnar Frisch en 1933.[4][5]

La generación de economistas que siguió a Keynes sintetizó su teoría con la microeconomía neoclásica para formar la síntesis neoclásica. Aunque la teoría Keynesiana originalmente omitió una explicación de los niveles de precios y la inflación, después los keynesianos adoptaron la curva de Phillips para modelar los cambios en los niveles de precios. Algunos keynesianos se opusieron al método de síntesis en el que se combinó la teoría de Keynes con un sistema de equilibrio, ellos defendían el uso de modelos de desequilibrio. Los monetaristas, dirigidos por Milton Friedman, adaptaron algunas de las ideas de la postura keynesiana, como la importancia de la demanda de dinero, sin embargo argumentaban que los keynesianos habían ignorado el rol de la oferta de dinero en la inflación.[6] Robert Lucas y otros macroeconomistas neoclásicos criticaron los modelos keynesianos que no trabajaban bajo el supuesto de expectativas racionales. Lucas también criticó que los modelos empíricos keynesianos no serían estables ya que se encontraban basados en cimientos microeconómicos.

La nueva escuela clásica culminó en la teoría del ciclo económico real (RBC). Al igual que en los modelos clásicos tempranos, los modelos RBC asumían que los mercados se compensaban y que los ciclos económicos eran dirigidos por los cambios en la tecnología y en la oferta, y no por la demanda. Los nuevos keynesianos intentaron direccionar una gran cantidad de las críticas hechas por Lucas y otros economistas neoclásicos en contra de los neokeynesianos. Los neokeynesianos adoptaron las expectativas racionales y crearon modelos con microfundaciones de precios rígidos que indicaban que las recesiones podían seguirse explicando por los factores de la demanda, ya que la rigidez detendría la caída de los precios debido a la compensación del mercado, dejando un superávit de bienes y mano de obra. La nueva síntesis neoclásica combinaba elementos de los neoclásicos y los neokeynesianos en un consenso. Otros economistas evitaron el debate entre los neoclásicos y los neokeynesianos y crearon las nuevas teorías de crecimiento de un crecimiento económico a largo plazo.[7] La Gran recesión provocó una retrospectiva al estado de esta materia y una parte de la atención popular se enfocó en la economía heterodoxa.

YouTube Encyclopedic

-

1/5Views:256 390123 205108 84110 7937 987

-

Historia del pensamiento económico: Menger, Hayek y Keynes | Óscar Vara

-

Tres etapas de la historia del pensamiento económico | Adrián Ravier

-

Pensamiento Economico Universal

-

Escuelas de pensamiento económico - Introducción a las Teorías económicas

-

Historia del Pensamiento Económico | Prof: Martín Krause - (2/10)

Transcription

Orígenes

La macroeconomía desciende de dos áreas de investigación: la teoría del ciclo económico y la teoría monetaria.[1][2] La teoría monetaria data del siglo XVI y del trabajo de Martín de Azpilcueta, mientras que el análisis del ciclo económico data de la mitad del siglo XIX.[2]

La teoría del ciclo económico

Comenzando con William Stanley Jevons y Clément Juglar en 1860,[10] los economistas intentaron explicar los ciclos de los cambios frecuentes y violentos en la actividad económica.[11] Un logro clave en este esfuerzo fue la fundación de la Oficina Nacional de Investigación Económica de los Estados Unidos por Wesley Mitchell en 1920. Este hecho marcó el inicio del boom en los modelos ateóricos y estadísticos de la fluctuación económica (modelos basados en ciclos y tendencias en lugar de teorías macroeconómicas) que llevaron al descubrimiento de tendencias económicas aparentes como la curva de Kuznets.[12]

Otros economistas se enfocaron más, en teoría, de su análisis en el ciclo económico. La mayoría de las teorías del ciclo económico se basaban en un factor único,[11] como la política monetaria o el impacto del clima en las economías basadas en la agricultura.[10] Aunque la teoría del ciclo económico ya estaba bien establecida para 1920, el trabajo de los teóricos como Dennis Robertson y Ralph Hawtrey tuvo un pequeño impacto en la política pública.[13] Su teoría del equilibrio parcial no podían capturar un equilibrio general, en donde los mercados interactúan uno con otro; en particular, las teorías tempranas del ciclo económico trataban el mercado de bienes y el mercado financiero de forma separada.[11] La investigación realizada en estas áreas usaron métodos microeconómicos para explicar empleo, niveles de precios y las tasas de interés.[14]

La teoría monetaria

Inicialmente la relación entre los niveles de precio y la producción era explicada por la teoría cuantitativa del dinero; David Hume presentó esta teoría en su trabajo De dinero de 1752 (Essays, Moral, Political, and Literary, Parte II, Ensayo III).[15] La teoría cuantitativa veía a la economía completa a través de la ley de Say, la cual declaraba que lo que sea que se ofertara en el mercado sería vendido, en resumen, que los mercados siempre se compensaban.[3] En este punto de vista, el dinero es neutral y no puede impactar factores reales en una economía, como los niveles de producción. Esto fue consistente con el punto de vista de la dicotomía clásica, de que los aspectos reales y los factores nominales de la economía, como los niveles de precio y la oferta del dinero, pueden ser considerados independientes uno del otro.[16] Por ejemplo, agregar más dinero a una economía solo aumentaría los precios y no aumentaría la producción de bienes.[17]

La teoría cuantitativa del dinero dominó la teoría macroeconómica hasta 1930. Dos versiones fueron particularmente influyentes, una desarrollada por Irving Fisher en trabajos que incluían su escrito de 1991 El poder de compra del dinero y otra por economistas de Cambridge en el transcurso del inicio del siglo XX.[15] La versión de Fisher acerca de la teoría cuantitativa puede expresarse por la posesión de la velocidad del dinero (la frecuencia a la que un precio dado de divisa es usado en las transacciones) (V) y la constante de ingreso real (Q), y permitiendo la oferta de dinero (M) y el nivel de precio (P) para variar en la ecuación de cambio:[18]

La mayoría de las teorías clásicas, incluyendo la creada por Fisher, mantenían que la velocidad era estable e independiente de la actividad económica.[19] Los economistas de Cambridge, como John Maynard Keynes, comenzaron a desafiar esta asunción. Ellos desarrollaron la teoría de saldo de efectivo de Cambridge que veía a la demanda del dinero y como ésta impactaba a la economía. La teoría de Cambridge no asumía que la demanda y la oferta del dinero siempre estuvieran en equilibrio, y eso representaba que había gente con más dinero cuando la economía se hundía. A través de la factorización del valor de tenencia de efectivo, los economistas de Cambridge tomaron pasos significativos hacia el concepto de la preferencia por la liquidez que Keynes desarrollaría después.[20] La teoría de Cambridge argumentaba que la gente mantenía el dinero por dos razones: para facilitar las transacciones y para mantener liquidez. En un trabajo posterior, Keynes agregó un tercer motivo, especialización, a su teoría de la preferencia por la liquidez, y construyó a partir de ahí su teoría general.[21]

En 1898, Knut Wicksell propuso una teoría monetaria centrada en las tasas de interés. Su análisis usaba dos tasas: la tasa de interés del mercado, determinada por el sistema bancario, y la tasa de interés real o natural, determinada por la tasa de rendimiento del capital.[22] El la teoría de Wicksell, la inflación acumulativa ocurriría cuando las innovaciones técnicas causaran que la tasa de interés natural aumentara o cuando el sistema bancario permitiera una caída en la tasa de interés del mercado. La deflación acumulativa ocurriría con las condiciones opuestas, causando que el mercado aumente la tasa natural.[2] La teoría de Wicksell no produjo una relación directa entre la cantidad de dinero y los niveles de precio. Según Wicksell, el dinero sería creado endógenamente, sin un incremento de la divisa fuerte, siempre que la tasa de interés natural fuera superior a la tasa de interés del mercado. Bajo estas condiciones, los prestamistas tendrían una utilidad y depositarían dinero en las reservas de los bancos, lo que crearía una expansión en la oferta del dinero. Esto podría llevar a un proceso acumulativo, en donde la inflación se incrementaría continuamente sin una expansión de la base monetaria. El trabajo de Wicksell influenció a Keynes y a los economistas suizos de la Escuela de Estocolmo.[23]

La teoría general de Keynes

Artículo principal: Revolución Keynesiana

Puede decirse que la macroeconomía moderna empezó con Keynes y la publicación de su trabajo La teoría general de empleo, interés y el dinero en 1936.[24] Keynes expandió el concepto de la preferencia por la liquidez y creó una teoría general de como la economía funcionaba. La teoría de Keynes reunía por primera vez factores monetarios y reales,[11] explicaba el desempleo y sugería una política para lograr una estabilidad económica.[25]

Keynes sostenía que la producción económica está correlacionada positivamente con la velocidad del dinero.[26] El explicaba la relación a través de cambiar la preferencia por la liquidez:[27] las personas incrementan la cantidad de dinero que tienen durante tiempos de dificultad económica a través de la reducción de su gasto, que en un futuro retrasa a la economía. Esta paradoja del ahorro afirmaba que los individuos intentan sobrevivir una recesión solo empeorándola. Cuando la demanda del dinero incrementa, la velocidad del dinero disminuye. Una disminución en las actividades económicas indican que los mercados pueden no estar compensado, dejando un exceso de bienes y capacidad ociosa.[28] Poniendo la teoría cuantitativa de cabeza, Keynes argumentó que los cambios de mercado afectaban las cantidades y no los precios.[29] Keynes reemplazó la asunción de una velocidad estable con una de un nivel de precio fijo. Si el gatos cae y los precios no, el superávit de bienes reduce la necesidad de trabajadores e incrementa el desempleo.[30]

Los economistas clásicos tuvieron dificultades para explicar el desempleo involuntario y las recesiones, ya que, de acuerdo con Keynes, aplicaron la Ley de Say al mercado de mano de obra y esperaban que todas las personas dispuestas a trabajar por el salario predominante serían contratadas.[31] En el modelo de Keynes, el empleo y la producción eran impulsados por la demanda agregada, la suma del consumo y la inversión. Ya que el consumo permanecía estable, la mayoría de las fluctuaciones en la demanda agregada provienen de la inversión, la cual es impulsada por varios factores, incluyendo expectativas, "Espíritus animales" y las tasas de interés.[32] Keynes argumentaba que la política fiscal podía compensar esta volatilidad. Durante la recesiones, el gobierno podía incrementar el gasto para comprar el exceso de bienes y emplear a la mano de obra ociosa.[33] Además, un Efecto multiplicador incrementaría el efecto de este gasto directo ya que los nuevos empleados gastarían su ingreso, lo que fluiría a través de la economía, mientas que las empresas invertirían para responder al incremento en la demanda.[27]

La recata de Keynes para la fuerte inversión pública tenía vínculos con la incertidumbre.[34] Keynes había dado una perspectiva única en la inferencia estadística en su escrito de 1921 llamado Un tratado sobre la probabilidad, el cual fue escrito años antes de sus trabajos económicos más importantes.[35] Keynes pensaba que una inversión pública fuerte y una política fiscal podrían contrarrestar el impacto negativo que las fluctuaciones económicas podrían tener en la economía. Mientras los sucesores de Keynes prestaron poca atención a las partes probabilísticas de su trabajo, la incertidumbre pudo haber tenido una parte central en los aspectos de la inversión y de la preferencia por la liquidez de la teoría general.[34]

El significado exacto del trabajo de Keynes ha sido debatido por un gran periodo de tiempo. Incluso la interpretación de la receta política de Keynes para el desempleo, una de las partes más explícitas de la teoría general, ha sido sujeta a debates. Economistas y eruditos debaten acerca de si Keynes generaba su consejo para hacer un cambio en las políticas, o para indicar un problema serio o una solución moderadamente conservativa para lidiar con un problema menor.[36]

Los sucesores de Keynes

Los sucesores de Keynes debatieron las fórmulas exactas, mecanismos y consecuencias del modelo keynesiano. Un grupo surgió representando a la "ortodoxa" interpretación de Keynes, ellos combinaron la microeconomía clásica con el pensamiento keynesiano para producir la "síntesis neoclásica"[37] que dominó a la economía desde 1940 hasta el inicio de la década de 1970.[38] Dos campos de los Keynesiandos fueron críticos en la interpretación de la síntesis de Keynes. Un grupo se enfocó en los aspectos de desequilibrio del trabajo de Keynes, mientras que el otro tomó la postura fundamentalista de Keynes y comenzó la tradición heterodoxa post-Keynes.[39]

Síntesis neoclásica

La generación de economistas que siguieron después de Keynes, los neo-keynesianos, crearon la síntesis neoclásica a través de la combinación de la macroeconomía de Keynes con la microeconomía neoclásica.[40] Los neokeynesianos trabajaron con dos problemas microeconómicos: proveer bases para aspectos de la teoría keynesiana como el consumo y la inversión, y, combinar la macroeconomía keynesiana con la Teoría del equilibrio general.[41] (En la teoría general de equilibrio, los mercados individuales interactúan uno con otro y un precio de equilibrio existe si hay una competencia perfecta, no hay factores externos y si hay información perfecta.)[37][42] El escrito Fundaciones para un análisis económico de Paul Samuelson de 1947, proporcionó una gran cantidad de las bases microeconómicas para la síntesis.[40] El trabajo de Samuelson estableció el patrón para la metodología usada por los neokeynesianos: teorías económicas expresadas en modelos matemáticos.[43] Mientras las teorías de Keynes prevalecieron en este periodo, sus sucesores abandonaron su metodología informal para pasar a la usada por Samuelson.[44]

En la década de 1950, la gran mayoría de los economistas había cesado el debate acerca del keynesianismo y había aceptado el punto de vista de la síntesis;[45] sin embargo los desacuerdos continuaban.[46] La síntesis atribuía los problemas de la compensación del mercado a los precios rígidos que no se ajustaban al cambio en la oferta y en la demanda.[47] Otro grupo de keynesianos se centraron en las economías de desequilibrio e intentaron reconciliar el concepto de equilibrio con la ausencia de la compensación de mercado.[48]

Modelos Neo-Keynesianos

En 1937, John Hicks[nota 1] publicó un artículo que incorporaba el pensamiento de Keynes con el marco del equilibrio general,[49] donde los mercados de dinero y bienes se coincidían en un equilibrio universal.[50] El Modelo IS-LM (inversión-ahorro/preferencia por liquidez-demanda de dinero) de Hicks se convirtió en la base para los análisis políticos y teóricos a partir de 1960.[51] El modelo representa el mercado de bienes con la curva de IS, una serie de puntos que representan el equilibrio con la inversión y el ahorro. El equilibrio en el mercado de dinero está representado por la curva LM, una serie de puntos que representan el equilibrio en la demanda y la oferta del dinero. La intersección de las curvas identifica un equilibrio universal en la economía[52], en donde hay valores únicos de equilibrio para las tasas de interés y la producción.[53] El modelo IS/LM se centró en las tases de interés como el "mecanismo para la transmisión monetaria", el canal por el cual la oferta del dinero afecta variables reales como la demanda agregada y el empleo. Un decremento en la oferta del dinero provocaría un incremento en las tasas de interés, lo cual reduciría la inversión y por lo tanto reduciría la producción a través de la economía.[54] Otros economistas crearon el marco de referencia para el modelo IS/LM. En 1994, Franco Modigliani[nota 2] agregó el mercado de mano de obra. El modelo de Modigliani representó a la economía como un sistema con un equilibrio general a través de los mercados interconectados de mano de obra, financieros y de bienes, y eso explicaba el desempleo con salarios nominales rígidos.[55]

El crecimiento económico había estado en los intereses de loes economistas clásicos del sigo 18 como Adam Smith, sin embargo su trabajo se redujo durante el siglo XIX y el inicio del siglo XX en la revolución marginalista cuando los investigadores se centraron en la microeconomía.[56] El estudio del crecimiento económico renació cuando los neokeynesianos Roy Harrod y Evsey Domar desarrollaron el modelo Harrod-Domar,[57] una extensión de la teoría de Keynes para el largo plazo, un área en la que Keynes no se había enfocado.[58] Sus modelos combinaban el multiplicador de Keynes con un modelo acelerador de inversiones,[59] y producía el resultado simple de que el crecimiento equivalía a la tasa de ahorros dividida por la razón de salida de capital (la cantidad de capital dividida por la cantidad de producción).[60] El modelo Harrod–Domar dominó la teoría del crecimiento hasta que Robert Solow[nota 3] y Trevor Swan[nota 4] generaron el modelo neoclásico del crecimiento en 1956.[57] Solow y Swan produjeron un modelo más empírico con un "crecimiento equilibrado" basado en la sustitución de la mano de obra y el capital en la producción.[61] Solow y Swan sugirieron que un incremento en el ahorro solamente podía incrementar temporalmente el crecimiento, y solo las mejoras tecnológicas podían incrementar el crecimiento a largo plazo.[62] Después de Solow y Swan, las investigaciones acerca del crecimiento económico disminuyeron, generando pocas o nulas investigaciones de 1970 a 1985.[57]

Los economistas incorporaron el trabajo teórico de la síntesis en el modelo macroeconómico a gran escala, el cual combinaba las ecuaciones individuales para los factores como consumo, inversión y la demanda del dinero[63] con datos empíricamente observados.[64] Esta línea de investigación alcanzó su importancia con el modelo MIT-Penn-Social Science Research Council (MPS) desarrollado por Modigliani y sus colaboradores.[63] El MPS combinaba el IS/LM con otros aspectos de la síntesis incluyendo el modelo neoclásico de crecimiento[65] y la curva de relación entre inflación y producción de Phillips.[66] Ambos modelos de larga escala y la curva de Phillips se convirtieron en objeto de críticas a la síntesis.

La curva de Phillips

Keynes no expuso una teoría explícita del nivel de precios.[67] Los modelos keynesianos tempranos asumieron que los salarios y otros niveles de precios estaban fijos.[68] Estas suposiciones causaron poca preocupación en 1950 cuando la inflación se encontraba estable, sin embargo para 1960 la inflación incrementó y se convirtió en un problema para los modelos macroeconómicos.[69] En 1958, A.W. Phillips[nota 5] estableció las bases para una teoría de nivel de precios cuando el hizo la observación empírica de que la inflación y el desempleo parecían estar relacionados inversamente. En 1960, Richard Lipsey[nota 6] proporcionó la primera explicación teórica acerca de esta correlación. Generalmente las explicaciones keynesianas de la curva mantenían que el exceso de demanda provocada una inflación alta y un bajo desempleo, mientras que un exceso de producción incrementaba el desempleo y decrecía los precios.[70] En el último periodo de 1960 y al inicio de 1970, la curva de Phillips encaró diferentes ataques desde el frente teórico y empírico. La presunta compensación entre la producción y la inflación representada por la curva esta la parte más débil del sistema keynesiano.[71]

Macroeconomía de desequilibrio

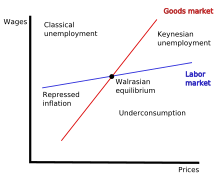

A pesar del predominio, la síntesis neoclásica tenía críticas keynesianas. Una tensión de desequilibrio o la teoría de "no Walrasiana" se desarrolló[72], la cual criticaba la síntesis por aparentes contradicciones permitiendo fenómenos de desequilibrio, especialmente el desempleo involuntario, ser modelados en modelos de equilibrio.[73] Además, ellos argumentaban que la presencia de desequilibrio en un mercado debía ser asociada con el desequilibrio en otro, por lo tanto, el desempleo involuntario tenía que ser vinculado con un exceso de la oferta en el mercado de bienes. Muchos ven el trabajo de Don Patinkin como el primer rasgo de desequilibrio.[72] Robert W. Clower (1965)[nota 7] introdujo su "hipótesis de decisión dual", en la que comentaba que una persona en un mercado puede determinar lo que quiere comprar, pero su limitación de cuanto puede comprar está basada en cuánto puede vender.[74] Clower y Axel Leijonhufvud (1968)[nota 8] argumentaron que el desequilibrio suponía una parte fundamental de la teoría de Keynes y merecía una atención mayor.[75] Robert Barro y Herschel Grossman formularon el modelo de desequilibrio general[nota 9] en el que los mercados individuales tenían precios bloqueados antes de que hubiera un equilibrio general. Estos mercados produjeron "precios falsos" que resultaban en desequilibrio.[76] Pronto después del trabajo de Barro y Grossman, los modelos de desequilibrio cayeron a favor de los Estados Unidos,[77][78][79] y Barro abandonó el keynesianismo y adoptó la hipótesis neo clásica de compensación de mercado.[80]

Mientras que los economistas estadounidenses abandonaron rápidamente los modelos de desequilibrio, los economistas europeos estuvieron más abiertos a los modelos sin compensación de mercado.[82] Los europeos como Edmond Malinvaud y Jacques Drèze expandieron la tradición de desequilibrio y trabajaron en explicar la rigidez de precios en lugar de simplemente asumirla.[83] Malinvaud (1977)[nota 10] usó el análisis de desequilibrio para desarrollar una teoría de desempleo.[84] Él argumentaba que el desequilibrio en el mercado de mano de obra y de bienes podía generar el racionamiento de bienes y mano de obra, generando desempleo.[84] Malinvaud adoptó un marco de precios fijos y argumentó que la fijación de precios sería rígida en los precios modernos e industriales, comparados con la fijación flexible, relativamente, de precios de materias primas que dominaban en las economías agricultoras.[84] Los precios son fijos solo si las cantidades se ajustan.[81] Malinvaud consideró un estado de equilibrio en el desempleo keynesiano y clásico como el más probable.[85] Trabajos en la tradición neoclásica estuvo confinado como un caso especial de la tipología de Malinvayd, el equilibrio Walerasiano. En la teoría de Malinvaud, el caso en el que se alcance el equilibrio Walrasiano es casi imposible, debido a la naturaleza de la fijación de los precios industriales.[85]

Monetarismo

Milton Friedman desarrolló una alternativa a la macroeconomía keynesiana, la cual fue llamada monetarismo. Generalmente, el monetarismo es la idea de que la oferta del dinero tiene relevancia en la macroeconomía.[86] Cuando el monetarismo surgió alrededor de los años de 1950 y 1960, los keynesianos se negaban a aceptar que el dinero jugara un papel en la inflación y en el ciclo económico, pero los monetaristas cuestionaron estos puntos.[6]

La curva de Phillips: crítica y defensa

La curva de Phillips parecía reflejar una relación inversa clara entre la inflación y la producción. La aparente relación mostrada por la curva se vino a bajo cuando las economías mostraron un estancamiento económico simultáneo, además de un fenómeno llamado estanflación. La implosión empírica de la Curva de Phillips fue seguida por diferentes ataques creados en campos teóricos por Friedman Y Edmund Phelps. Phelps, aunque no era un monetarista, argumentó que solo la inflación y deflación inesperada afectaban el empleo. La "Curva de Phillips aumentada por las expectativas" de Phelps se convirtió en una herramienta estándar. Friedman y Phelps usaron modelos sin compensaciones al largo plazo entre la inflación y el desempleo. En lugar de la Curva de Phillips, ellos usaron modelos basados en la razón natural de desempleo donde la política monetaria expansiva solo podía cambiar el desempleo temporalmente y éste estaría debajo de la tasa natural de desempleo. Eventualmente, las empresas ajustarían sus precios y salarios por la inflación, basándose en factores reales, ignorando los cambios nominales provocados por la política monetaria. El estímulo expansionista sería eliminado.[87]

Importancia del dinero

Anna Schwartz colaboró con Friedman para producir uno de los trabajos más importantes del monetarismo, Una historia monetaria de los Estados Unidos (1936), la cual relacionaba la oferta del dinero con el ciclo económico.[88] Los keynesianos de 1950 y 1960 habían adoptado una postura en la que defendían que la política monetaria no impacta la producción agregada o el ciclo económico, esto basándose en la evidencia mostrada en la Gran depresión, en donde las tasas de interés se mantuvieron extremamente bajas, pero la producción siguió en depresión.[89] Friedman y Schwartz argumentaron que los keynesianos solo se habían enfocado en las tasas nominales y abandonaron el rol que la inflación tiene en la tasa real de interés, el cual había sido muy importante durante la depresión. En términos reales, la política monetaria había sido contractiva efectivamente, bajando la presión en la producción y el empleo, aunque los economistas solo observaron las tasas nominales, pensaron que la política monetaria había sido estimulativa.[90]

Friedman desarrolló su propia teoría cuantitativa del dinero la cual hacía gran referencia a Irving Fisher, sin embargo la mayor parte de su contenido fue heredado de Keynes.[91] "La teoría cuantitativa del dinero: una reformulación"[nota 11] de Friedman de 1956 incorporó la postura de Keynes acerca de la demanda por el dinero y la preferencia por la liquidez en una ecuación similar a la clásica ecuación de intercambio.[92] La teoría cuantitativa actualizada de Friedman también permitía la posibilidad de usar la política monetaria y fiscal para remediar una recesión.[93] Friedman tuvo un desacuerdo con Keynes, ya que él argumentaba que la demanda de dinero era relativamente estable, incluso durante una crisis.[92] Los monetaristas argumentaron que "una sintonía fina" entre la política fiscal y la monetaria, es contraproducente. Ellos encontraron que la demanda de dinero es estable incluso durante cambios en la política fiscal,[94], además comentaron que la política fiscal y la monetaria sufren rezagos que causan que sus efectos sean demasiado lentos para corregir recesiones.[95]

Importancia y declive

El monetarismo atrajo la atención de los encargados de formar políticas al final de la década de 1970 y en 1980. La versión de la Curva de Phillips de Friedman y Phelps tuvo un mejor desempeño durante la estanflación y dio un estímulo a la credibilidad del monetarismo.[97] Para los años intermedios de la década de 1970, el monetarismo se había transformado en la nueva ortodoxia en la macroeconomía,[98] y para el final de la misma década, los bancos centrales de Estados Unidos y del Reino Unido habían adoptado las políticas monetaristas, provocando que al crear nuevas políticas, ellos tuvieran un mayor enfoque en la oferta del dinero que en las tasas de interés.[99] Sin embargo, enfocarse en los agregados monetaristas fue difícil para los bancos centrales, esto es debido a las dificultades de medición.[100] El monetarismo se enfrentó a una prueba importante cuando Paul Volcker la presidencia del Sistema de Reserva Federal en 1979. Volcker incrementó la oferta del dinero y redujo la inflación, creando una severa recesión. La recesión disminuyó la popularidad de las políticas monetaristas, pero fue un evento que demostró claramente que la oferta del dinero es importante para la economía.[6] El monetarismo tuvo menor credibilidad cuando, una vez que la velocidad del dinero se estabilizó, ésta desafió las predicciones monetaristas y comenzó a tener variaciones erráticas en los Estados Unidos durante los años 80.[96] También los métodos monetaristas de una sola ecuación y los análisis no estadísticos perdieron importancia ante los modelos de ecuaciones simultáneas, lo cual favoreció a los keynesianos.[101] Las políticas monetaristas y sus métodos de análisis perdieron influencia entre los banqueros centrales y los académicos, sin embargo sus principios esenciales acerca de la neutralidad del dinero en el largo plazo (incrementos en la oferta del dinero no tienen efectos al largo plazo en variables reales como la producción), y su uso de políticas monetarias para la estabilización, se volvieron parte de la corriente principal de macroeconomía por parte de los Keynesianos.[6][100]

Nueva economía clásica

La "nueva economía clásica" se generó del monetarismo[102] y presentó otros desafíos para el keynesianismo. Los representantes tempranos del nuevo clasicismo se consideraban a sí mismos como monetaristas,[103] sin embargo, los nuevos clasicistas abandonaron la creencia de que la política monetaria podría impactar sistemáticamente la economía,[104] y eventualmente adaptaron los modelos del ciclo económico real, los cuales ignoraban los factores monetaristas.[105]

Los nuevos clasicistas desacreditaron por completo la teoría económica keynesiana, mientras los monetaristas se basaron en los principios keynesianos.[106] A pesar de haber descartado la teoría keynesiana, los nuevos clasicistas compartían el enfoque keynesiano en explicar las fluctuaciones a corto plazo. Los nuevos clasicistas remplazaron a los monetaristas como los oponentes más importantes al keynesianismo y cambiaron el debate principal de la macroeconomía pasando de la observación de las fluctuaciones a corto plazo, a la investigación para saber si los modelos macroeconómicos deberían estar basados en las teorías microeconómicas.[107] Como en el monetarismo, los nuevos clasicistas se generaron en la Universidad de Chicago, principalmente con Robert Lucas. Otros líderes en el desarrollo del nuevo clasicismo incluían a Edward Prescott de la Universidad de Minnesota y Robert Barro de la Universidad de Rochester.[105]

Los economistas pertenecientes al nuevo clasicismo, escribieron que las teorías macroeconómicas tempranas estaban basadas de manera tenue en la teoría microeconómica y describieron sus esfuerzos como proveedores de las bases microeconómicas de la macroeconomía. Los nuevos clasicistas introdujeron las expectativas racionales y argumentaron que los gobiernos tenían poca habilidad para estabilizar la economía, esto debido a las expectativas racionales de los agentes económicos. Como acto más controvertido, los nuevos clasicistas renacieron la creencia de la compensación de mercado, en donde asumieron que los precios son flexibles y que el mercado debe ser modelado en equilibrio.[108]

Expectativas racionales y la irrelevancia política

Los Keynesianos y monetaristas reconocieron que las personas basaban sus decisiones económicas en expectaciones acerca del futuro. Sin embargo, hasta 1970, muchos de los modelos se basaban en las expectativas adaptativas, las cuales asumían que las expectativas se basaban en un promedio de las tendencias pasadas.[111] Por ejemplo, si la inflación tenía un promedio de 4% durante un periodo, se asumía que los agentes económicos esperaban una inflación del 4% en el año siguiente.[111] En el año 1972 Lucas,[nota 12] influenciado por el escrito de John Muth de 1961 acerca de la economía de la agricultura,[nota 13] introdujo las expectativas racionales a la macroeconomía.[112] Esencialmente las expectativas adaptativas modelaban el comportamiento como si éste se generara a partir del pasado, mientras que las expectativas racionales modelaron que los agentes económicos (consumidores, productores e inversionistas) miraban hacia al futuro.[113] Los nuevos clasicistas también afirmaron que un modelo económico sería inconsistente internamente si se asumiera que los agentes modelados se comportan como si ellos desconocieran el modelo.[114] Bajo la suposición de que las expectativas racionales, los modelos asumían que los agentes realizaban decisiones basadas en pronósticos resultantes del modelo mismo.[111] Esto no implicaba que las personas tenían una previción perfecta,[115] sino que ellos actuaban con un entendimiento informado de la política y teoría económica.[116]

Thomas Sargent y Neil Wallace (1975)[nota 14] aplicaron las expectativas racionales a los modelos con compensaciones entre la inflación y la producción generados a partir de la curva de Phillps y encontraron que la política monetaria no podría ser usada para estabilizar sistemáticamente la economía. La Proposición de la ineficacia de la política de Sargent y Wallace encontró que los agentes económicos anticiparían la inflación y cambiarían para tener niveles de precios superiores, antes de que la afluencia del estímulo monetario aumentara el empleo y la producción.[117] Solamente las políticas monetarias imprevistas podían incrementar el empleo y que ningún banco central podría usar sistemáticamente la política monetaria para expandirse, sin que los agentes económicos se adelantaran a los cambios de precio antes de que ellos tuvieran el impacto del estímulo.[118]

Robert E. Hall[nota 15] aplicó las expectativas racionales a la hipótesis del ingreso permanente de Friedman, en la cual se comentaba que las personas basaban sus gastos presentes en la riqueza y el ingreso de por vida, en lugar de su ingreso actual.[119] Hall encontró que las personas reducen su consumo con el tiempo y solo alteran sus patrones de consumo cuando sus expectativas del ingreso futuro cambia.[120] Las versiones de la hipótesis del ingreso permanente de Hall y Friedman desafiaron el punto de vista keynesiano, el cual veía la estabilización de corto plazo de las políticas como recortes de impuestos podían estimular la economía.[119] El punto de vista del ingreso permanente sugería que los consumidores basaban su gasto en su riqueza, por lo tanto, un incremento temporal en el ingreso solo produciría un incremento moderado en el consumo.[119] Las pruebas empíricas de la hipótesis de Hall sugerían que se podía subestimar a los incrementos en el consumo derivados de incrementos en el ingreso, sin embargo, el trabajo de Hall ayudó a popularizar los modelos de consumo de las Ecuaciones de Euler.[121]

La crítica de Lucas y los microfundamentos

En 1976, Lucas escribió un artículo[nota 16] criticando los modelos keynesianos de larga escala usados para pronosticar y para la evaluación de las políticas. Lucas argumentó que los modelos económicos basados en relaciones empíricas entre las variables son inestables cuando las políticas cambian: una relación bajo un régimen político puede ser inválida después de que el régimen cambia.[114] La crítica de Lucas fue más a fondo y comentó que el impacto de una política es determinado por como esta política altera las expectativas de los agentes económicos. Ningún modelo es estable a menos de que cuente con las expectativas y el cómo éstas se relaciona con la política.[122] Los nuevos clasicistas argumentaron que abandonar los modelos de desequilibrio del keynesianismo y centrarse en los modelos basados en el comportamiento y en la estructura solucionarían estas fallas.[123] Los economistas keynesianos respondieron a través de la creación de modelos con microfundamentos, basados en relaciones estables teóricamente.[124]

La teoría de oferta de Lucas y los modelos de ciclo económico

Lucas y Leonard Rapping[nota 17] mostraron el primer acercamiento del nuevo clasicismo a la oferta agregada en 1969. Bajo su modelo, los cambios en el empleo están basado en las preferencias de los trabajadores por el tiempo de ocio. Lucas y Rapping modelaron decrementos en empleo como opciones voluntarias de los trabajadores por reducir su esfuerzo de trabajo en respuesta al salario predominante.[125]

Lucas (1973)[nota 18] propuso una teoría del ciclo económico basado en expectativas racionales, información imperfecta y en la compensación de mercado. Mientras creaba este modelo, Lucas intentó incorporar el dato empírico de que había existido una compensación entre la inflación y la producción sin acepar que el dinero no era neutral en el corto plazo.[126] Este modelo incluía la idea de la sorpresa del dinero: la política monetaria solo importa cuando ésta provoca que las personas se sorprendan o se confundan por el cambio de precio de un bien respecto a otro.[127] Lucas comentó que los productores se volvían consientes de los cambios en sus propias industrias antes de que ellos reconocieran los cambios en otras industrias. A partir de esta suposición, un productor puede percibir un incremento en el nivel de precios general como un incremento en la demanda de sus productos. El productor respondería incrementando la producción, solo encontrado la "sorpresa" de que los precios han incrementado a través de la economía en lugar de específicamente en sus bienes.[128] Esta curva de oferta de Lucas modela la producción como función del precio y de la sorpresa del dinero, la diferencia entre la inflación esperada y la real.[128] La teoría del ciclo económico de sorpresa fue desacreditada después de 1970 cuando se encontró que la evidencia empírica no apoyaba al modelo.[129][130]

La teoría del ciclo económico real

Mientras que los modelos acerca de "la sorpresa del dinero" fracasaron, los esfuerzos para desarrollar un nuevo modelo clásico del ciclo económico continuaron. La teoría del ciclo económico real (RBC) fue introducida en un trabajo publicado en 1982 por Kydlan y Prescott .[nota 19][131] Bajo esta teoría, los ciclos económicos podían ser explicados completamente por el lado de la oferta, y los modelos representaban a la economía en un equilibrio constante.[132] El modelo RBC desestimó la necesidad de explicar los ciclos económicos con la sorpresa de dinero, el fracaso del mercado, rigidez de precios, incertidumbre e inestabilidad.[133] En lugar de esto, Kydland y Prescott construyeron modelos parsimoniosos que explicaban los ciclos económicos con cambios en la tecnología y la productividad.[129] Los niveles de empleo cambiaban debido a que estos cambios tecnológicos y de productividad alteraban el deseo de las personas por trabajar.[129] El RBC rechazó la idea del alto desempleo involuntario en las recesiones y no solo desacreditó la idea de que el dinero puede estabilizar la economía, sino también rechazó la idea monetarista de que el dinero podría desestabilizar a esta misma.[134]

Los modeladores del ciclo económico real buscaron crear modelos macroeconómicos basados en microfundaciones del equilibrio general de Arrow-Debreu[135].[136][137][138][139] Los modelos RBC fueron una de las instiraciones para los modelos de Equilibrio general dinámico estocástico (DSGE). Estos últimos modelos se han convertido en una herramienta metodológica común para los macroeconomistas, incluso aquellos que no comparten la nueva teoría clásica.[131]

Nueva Economía Keynesiana

La nueva economía clásica había señalado la contradicción inherente de la síntesis neoclásica: la micoeconomía Walrasiana con compensación de mercado y equilibrio general no podrían dirigir a la macroeconomía Keynesiana en donde los mercados fallaban al compersarse. Los nuevos keynesianos reconocieron esta paradoja, pero, mientras los nuevos clasicistas abandonaron a Keyness, los nuevos keynesianos abandonaron Walras y el pensamiento de la compensación de mercado.[140] Durante el final de la década de 1970 y 1980, los investigadores nuevos keynesianos exploraron como las imperfecciones del mercado como la Competencia monopolística, las fricciones normales como los precios rígidos, hacían consistente la microeconomía con la macroeconomía Keynesiana.[140] Con frecuencia, los nuevos keynesianos formularon modelos con expectativas racionales, las cuales habían sido propuestas por Lucas, y fueron adoptadas por los nuevos economistas clasicistas.[141]

Rigideces normales y reales

Stanley Fischer (1977)[nota 20] respondió a la proposición de la inefectividad monetaria de Thomas J. Sargent y Neil Wallace y mostró como la política monetaria podía estabilizar una economía, incluso en un modelo con expectativas racionales.[141] El modelo de Fischer mostraba como la política monetaria podía tener un impacto en un modelo con contratos nominales de salario a largo plazo.[142] John B. Taylor expandió el trabajo de Fischer y encontró que la política monetaria podía tener efectos duraderos en el largo plazo, incluso cuando los salarios y los precios se habían ajustado. Taylor llegó a este resultado a partir de agregar al modelo de Fischer las suposiciones de la negociación de los contratos escalonados y los contratos que fijaban precios nominales y tasas salariales por periodos extendidos.[142] Estas teorías nuevas Keynesianas tempranas se basaron en la idea básica de que, dado un salario nominal fijo, una autoridad monetaria (banco central) puede controlar la tasa de empleo.[143] Debido a que los salarios son fijos en una tasa nominal, la autoridad monetaria puede controlar el salario real (los valores del salario ajustados por la inflación) a través del cambio de la oferta del dinero y, por lo tanto, impactaría a la tasa de empleo.[143]

Para 1980, los nuevos economistas keynesianos estaban insatisfechos con los modelos tempranos de salario nominal[144] ya que ellos predijeron que los salarios reales serían contracíclicos (los salarios reales se incrementarían cuando la economía cae), mientras que la evidencia empírica mostró que los salarios reales tendían a ser independientes a los ciclos económicos o incluso ligeramente procíclicos.[145] Estos modelos de contratos no tenían sentido desde un punto de vista microeconómico ya que no era claro por qué las empresas usarían contratos de largo plazo si éstos llevarían a la ineficiencia.[143] En lugar de buscar por rigideces en el mercado de mano de obra, los nuevos keynesianos cambiaron su atención al mercado de bienes y a los precios rígidos que resultaban de los modelos de cambio de precio de Costos de menú.[144] El término se refiere al costo literal que un restaurante tiene por imprimir nuevos menús cuando éste desea cambiar sus precios, sin embargo, los economistas también lo usaron para hacer referencia a los costos más generales asociados con los cambios de precios, incluyendo el gasto por evaluar si realizar el cambio de precio.[144] Debido a que las empresas deben gastar dinero para cambiar sus precios, éstas no siempre ajustan sus precios al punto en el que el mercado se compensa, y esta falta de ajustes en el precio puede explicar por qué la economía puede estar en desequilibrio.[146] Estudios que usan información del índice de precios al consumidor de Estados Unidos confirmaron que los precios tienden a ser rígidos. El precio de un bien típicamente cambia cada cuatro o seis meses o, si las ventas son excluidas, cada ocho a once meses.[147]

Mientras que algunos estudios sugerían que los costos del menú eran demasiado bajos para tener un gran impacto agregado, Laurence Ball y David Romer (1990)[nota 21] mostraron que las rigideces reales podían interactuar con las rigideces nominales para crear un desequilibrio significativo. Las rigideces reales ocurren cuando una empresa es muy lenta ajustando sus precios reales como respuesta a un ambiente económico cambiante. Por ejemplo, una compañía puede encontrarse con rigideces reales si ésta tiene un poder de mercado o si sus costos por insumos y salarios están bloqueados por un contrato.[148][149] Ball y Romer argumentaron que las rigideces reales en el mercado de la mano de obra, mantienen los costos de las empresas altos, lo que hace que las empresas sean indecisas para bajar sus precios y perder ingresos. El gasto creado por las rigideces reales combinado con el costo del menú del cambio de precios, hace menos probable la disminución de los precios por parte de las compañías a un nivel de compensación de mercado.[146]

Falla de coordinación

La falla de coordinación es otra explicación potencial para las recesiones y el desempleo.[152] En las recesiones, una fábrica puede estar ociosa aunque existan personas con deseo de trabajar en ella, y personas con deseo de comprar su producto si éstas tuvieran empleo. En este escenario, la recesión económica parecería ser el resultado de una falla de coordinación: la mano invisible falla al coordinar el flujo óptimo o usual de producción y consumo.[153] Russell Cooper y Andrew John (1988)[nota 22] expresaron una forma general de coordinación como modelos con múltiples equilibrios, en donde los agentes podrían coordinarse para mejorar (o al menos no dañar) cada una de sus situaciones respectivas.[154] Cooper y John basaron su trabajo en modelos anteriores, incluyendo el modelo del coco de Peter Diamon[nota 23][155], el cual demostraba un caso de falla de coordinación que envolvía la Teoría de búsqueda y emparejamiento.[156] En el modelo de Diamond, era más probable que los productores produjeran si ellos veían a otros producir. El incremento en los socios de intercambio posibles incrementaba la probabilidad de que un productor dado encontrara alguien con quien realizar el intercambio. Así como en los otros casos de fallas de coordinación, el modelo de Diamond tiene múltiples equilibrios, y el bienestar de un agente es dependiente de la decisión de otros.[157] El modelo de Diamond es un ejemplo de un mercado externamente gruesgo, el cual causa que los mercados funcionen mejor cuando una gran parte de las personas y de las compañías participan en ellos.[158] Otras fuentes potenciales de fallas de coordinación incluyen las Profecía autocumplidas. Si una empresa anticipa una caída en la demanda, ésta puede recortar su contratación. Una falta de vacantes de empleo puede procupar a los trabajadores, los cuales reducen su consumo. La caída en la demanda cumple las expectativas de la empresa, pero es generada enteramente por las actividades de la propia empresa.[154]

Fallas en el mercado de mano de obra

Los nuevos keynesianos ofrecieron explicaciones para las fallas de compensación en el mercado de trabajo. En un mercado Walrasiano, la gente desempleada oferta sus servicios a salarios menores hasta que la demanda de trabajadores concuerda con la oferta.[159] Si los mercados son Walrasianos, el rango de gente desempleada estaría limitado a los trabajadores en transición entre empleo y a los trabajadores que escogen no trabajar debido a que los salarios son muy bajos.[160] Ellos desarrollaron diferentes teorías explicando por qué los mercados pueden estar teniendo trabajadores desempleados.[161] De esas teorías, los nuevos Keynesianos estuvieron específicamente asociados con los salarios eficientes y el modelo insider-outsider explicaba los efectos a largo plazo del desempleo previo,[162] donde los incrementos en el corto plazo del desempleo se convertían en permanentes y provocaban niveles de desempleo más altos al largo plazo.[163]

Modelo Insider-outsider

Los economistas se interesaron en la histéresis cuando los niveles de desempleo se incrementaron con la Crisis del petróleo de 1979 y las recesiones de los primeros años de la década de 1980, sin embargo éstos no regresaron a los niveles bajos que habían sido considerados como la tasa natural.[164] Olivier Blanchard y Lawrence Summers (1986)[nota 24] explicaron la histéresis en el desempleo con el modelo insider-outsider, el cual también era propuesto por Assar Lindbeck y Dennis Snower en una serie de trabajos y libros.[nota 25] Insiders, los empleados que se encontraban trabajando en una empresa, están interesados únicamente en su propio bienestar. Ellos desearían mantener sus sueldos altos en lugar de bajar la paga y expandir el empleo. Los desempleados, outsider, no tienen voz en el proceso de negociación de salario, por lo que sus intereses no están representados. Cuando el desempleo incrementa, el número de outsiders también aumenta. Incluso después de que la economía se ha recuperado, los outsiders continúan siendo privados de sus derechos del proceso de negociación.[165] El número mayor de outsiders creados por los periodos de recesión económica, pueden llegar a niveles más altos de desempleo continuamente.[165] La presencia de la histérisis en el mercado de mano de obra también incrementa la importancia de la política fiscal y monetaria. Si las recesiones temporales de la economía pueden crear incrementos en el desempleo en el largo plazo, las políticas de estabilización realizan más que solo proveer un beneficio temporal, éstas previenen que los incrementos de desempleo en el corto plazo se conviertan en incrementos en el largo plazo.[166]

Salarios de eficiencia

En los modelos de eficiencia de salarios, se le paga a los trabajadores en niveles que maximizan la productividad en lugar de compensar el mercado.[167] Por ejemplo, en los países en desarrollo, las empresas pueden pagar más que una tasa de mercado para asegurar que sus trabajadores puede costear salud para ser productivos.[168] Las empresas también pueden pagar salarios más altos para incrementar la lealtad y la moral, lo cual posiblemente pueda provocar mejor productividad.[169] Las compañías también pueden pagar salarios más altos para prevenir la eludición.[169] Los modelos de eludición fueron influencias particulares.[170] Carl Shapiro y Joseph Stiglitz (1984)[nota 26] crearon un modelo en donde los trabajadores tienden a evitar el trabajo a menos de que las empresas puedan monitorear el esfuerzo realizado por el trabajador y éstas amenacen a los trabajadores "flojos" con el desempleo.[171] Si la economía se encuentra en pleno empleo, un trabajador "flojo" simplemente es contratado en un nuevo trabajo.[172] Las empresas individuales pagan a sus trabajadores un premio sobre la tasa del mercado para garantizar que los trabajadores preferirían trabajar para mantener su empleo en lugar de volverse "flojos" y tener el riesgo de moverse a un nuevo trabajo. Debido a que cada firma paga más de las tasas de compensación del mercado, el mercado agregado de mano de obra no se compensa. Esto crea un número de trabajarodes desempleados e incrementa el gasto de ser despedido. Los trabajadores no solamente arriesgan un salario menor, sino que también arriesgan estar en el número de personas desempleadas. Mantener los salarios arriba de los niveles de compensación de mercado crea un desincentivo para volverse "flojo" lo que ocasiona que los trabajadores sean más eficientes, aunque exista un número de personas con deseo por trabajar desempleadas.[171]

La nueva teoría del crecimiento

Después de las investigaciones realizadas en 1950 y 1960 en el modelo de crecimiento neoclásico, pocos trabajos relacionados con el crecimiento económico se realizaron hasta 1985.[57] Los trabajos de Paul Romer[nota 27][nota 28] fueron particularmente influyentes en el renacimiento de la investigación acerca del crecimiento.[175] Empezando en la mitad de la década de 1980 y teniendo un incremento en 1990, muchos macroeconomistas cambiaron su interés del largo plazo y comenzaron nuevas teorías de crecimiento, incluyendo la teoría del crecimiento endógeno.[176][175] Los economistas enfocados en el crecimiento buscaban explicar los datos empíricos, incluyendo la falla de la África subsahariana por alcanzar el crecimiento de los demás sectores del mundo, el auge de los Cuatro tigres asiáticos y la reducción en el crecimiento de la productividad en los Estados Unidos antes del auge tecnológico de 1990.[177] La convergencia en las tasas de crecimiento había sido prevista en el modelo neoclásico de crecimiento, y por lo tanto su falla aparente de predicción, inspiró que se llevará investigación dentro del crecimiento endógeno.[174]

Tres familias de nuevos modelos de crecimiento desafiaron los modelos neoclásicos.[178] El primer modelo retaba la suposición de los modelos previos de que los beneficios económicos de capital se reducirían con el tiempo. Estos nuevos modelos de crecimiento incorporaron externalidades positivas a la acumulación de capital en donde la inversión de una empresa en tecnología generaba un excedente de beneficios a otras empresas debido a que el conocimiento se propagaba.[179] El segundo se enfocaba en el rol de la innovación dentro del crecimiento. Estos modelos se orientaban en la necesidad de alentar la innovación a través de patentes y otros incentivos.[180] Un tercer juego denominado "renacimiento neoclásico" expandía la definición de capital en la teoría del crecimiento exógeno para incluir el capital humano.[181] Esta tensión de investigación comenzó con Mankiw, Romer y Weil (1992)[nota 29] los cuales mostraron que el 78% de las variaciones de crecimiento a través de un país podían ser explicadas por el modelo de Solow aumentado con el capital humano.[182]

La teoría del crecimiento endógeno implicaba que los países podían experimentar una rápida "actualización" de su crecimiento a través de una sociedad abierta en la que se aliente el ingreso de la tecnología y las ideas de otros naciones.[183] La teoría del crecimiento endógeno también sugería que los gobiernos debería intervenir para motivar la inversión en la Investigación y desarrollo debido a que el sector privado no invierte a niveles óptimos.[183]

Nueva síntesis

Una "nueva síntesis" o "nueva síntesis neoclásica" emergió durante 1990, en la cual se tomaban ideas de la nueva escuela keynesiana y de la nueva escuela clasicista.[184] De la nueva escuela clasicista, adaptó la hipótesis de RBC, incluyendo las expectativas racionales, y los métodos;[185] de la nueva escuela keynesiana se tomaron las rigideces nominales (la rigidez de los precios)[152] y otras imperfecciones del mercado.[186] La teoría de la nueva síntesis desarrolló modelos RBC llamados modelos de equilibrio general dinámico estocástico (DSGE).[187] Los modelos DSGE formulaban hipótesis acerca de los comportamientos y las preferencias de las empresas y de las familias; soluciones numéricas resultantes de los modelos DSGE son computarizadas.[188] Estos modelos también incluían un elemento "estocástico" creado por los choques de la economía. En los modelos originales de RBC, estos choques estaban limitados a cambios tecnológicos, sin embargo en los modelos más recientes se incorporaron otros cambios reales.[189] Los modelos DSGE tienen una ventaja teórica, evitan la crítica de Lucas.[190] La nueva síntesis fue adoptada por los economistas académicos y pronto por los responsables en la creación de políticas, como los bancos centrales.[152]

El análisis econométrico de los modelos DSGE sugería que, a veces, los factores reales afectan la economía. Un trabajo publicado por Frank Smets y Rafael Woulters (2007)[nota 31] declaraba que la política monetaria explicaba solo una pequeña parte de las fluctuaciones en la producción.[191] En los modelos de la nueva síntesis, los coques pueden afectar la demanda y la oferta.[192] La nueva síntesis implica que la política monetaria puede tener un efecto estabilizador en la economía, lo cual va en contra de la nueva teoría clasicista.[192][193]

Bajo la síntesis, los debates han pasado de ser ideológicos a ser metodológicos.[194] Los modeladores del ciclo económico pueden ser divididos en dos campos: los que están a favor de la calibración y los que están a favor de la estimación.[194] Cuando los modelos son calibrados, el modelador selecciona parámetros basados en otros estudios o en la observación empírica.[195] En vez de usar los diagnósticos estadísticos para evaluar modelos, las características operadoras del modelo determinan la calidad del modelo.[196] Kydland y Prescott (1982) no ofrecieron una evaluación formal de su modelo, pero comentaron cómo las variables como las horas trabajadas no coincidían con la información real, mientras que las variaciones de otros elementos del modelo sí lo hacían.[197] Cuando se usa los métodos de estimación, los modelos tienen que ser evaluados basados en términos de su bondad estadística estándar de idoneidad.[198] La calibración es asociada generalmente con los modeladores del ciclo económico real de la nueva escuela clásica, sin embargo las diferencias metodológicas atraviesan la ideología. Mientras Lucas, Prescott, y Kydland son defensores de la calibración, otro prominente nuevo clasicista, Sargent, favorece a la estimación.[198]

La crisis financiera del 2008, la gran recesión y la ruptura del consenso

La Crisis financiera de 2008 y su recesión subsecuente desafiaron la teoría macroeconómica. Algunos economistas predijeron la crisis. Entre los más conocidos están Steve Keen, Nouriel Roubini, Dean Baker, Joseph Stiglitz, Ann Pettifor, Robert Shiller, Paul Krugman, Michael Hudson, Wynne Godley y George Soros.[199] Pero hubo desacuerdo en cómo solucionarla -austeridad y más liberalización versus más créditos público y más control financiero, etc-.[200] El consenso generado por la nueva síntesis se rompió ya que los economistas debatían diferentes respuestas políticas para solucionar la depresión. La nueva síntesis se formó durante la Gran Moderación y no había sido probada durante un ambiente económico severo.[201] Muchos economistas concuerdan que la crisis provino de una Burbuja económica, pero ninguna de las escuelas macroeconómicas más relevantes había prestado atención a las finanzas o a la teoría de las burbujas de activos:[200] cómo se forman, cómo pueden ser reconocidas, y cómo pueden ser prevenidas. Los fallos de la teoría económica actual ante la crisis han estimulado que los economistas revalúen su pensamiento.[202] Paul Krugman ridiculizó la corriente principal y propuso una nueva e importante revaloración.[203]

Después de la crisis, elementos del consenso moderno macroeconómico fueron criticados.Robert Solow testificó ante el Congreso de los Estados Unidos que el modelaje DSGE "no tiene nada útil que decir acerca de políticas anti-recesiones, ya que éste ha creado, en la suposición esencialmente implausible, la conclusión de que no hay nada por hacer por parte de la política macroeconómica."[204] Solow también criticó los modelos DSGE por asumir frecuentemente que un solo agente representativo puede representar la compleja interacción de muchos agentes diversos que conforman el mundo real.[205] Robert Gordon criticó una gran mayoría de las propuestas macroeconómicas después de 1978. Gordon pidió una renovación en la teoría de desequilibrio y en el modelaje del desequilibrio. El desapareció a los nuevos economistas keynesianos y a los nuevos clasicistas quienes asumían que los mercados se compensaban; el pidió una renovación de los modelos económicos que pudieran incluir la compensación de mercado y la rigidez de los precios de los bienes, como el petróleo y los bienes raíces respectivamente.[206] Mientras criticaba los modelos DSGE, Ricardo J. Caballero argumentó que el trabajo reciente en las finanzas muestra progreso y sugiere que la macroeconomía moderna necesita ser recentrada pero no destruida por la creación de una crisis financiera.[207]

Teorías heterodoxas

Los economistas heterodoxos se adhieren a teorías que se encuentran fueran de la economía ortodoxo, para ser marginados[208] y tratados como irrelevantes para el establecimiento.[209] Inicialmente, los economistas heterodoxos, incluyendo a Joan Robinson, trabajaron junto con los economistas ortodoxos, sin embargo los grupos heterodoxos se aislaron a sí mismos y crearon grupos insulares en la década de 1960 y 1970[208] Los economistas heterodoxos del día de hoy, suele publicar sus trabajos en sus propios diarios, en lugar de aquellos que usan los economistas ortodoxos, y además evitan modelos formales usando solo trabajos teóricos más abstractos.[208]

La Crisis financiera de 2008 y su recesión subsecuente, mostró las limitaciones de las teorías macroeconpomicas existentes, los modelos y la econometría. La prensa popular discutió la economía post keynesiana[210] y la economía de la Escuela austríaca, dos tradiciones heterodoxas que tenían poca influencia en las economías ortodoxas.[211][212]

Economía Post Keynesiana

Mientras que los neokeynesianos integraron las ideas de Keines con la teoría neoclásica, los postkeynesianos se dirigieron a otras direcciones. Los postkeynesianos se opusieron a la síntesis neoclásica y compartieron una interpretación fundamentalista de Keynes que buscaba desarrollar teorías económicas sin elementos clásicos.[213] La creencia central de los postkeynesianos es el rechazo de tres axiomas que son centrales para los puntos de vistas clásicos y ortodoxos: la Neutralidad del dinero, la sustitución bruta, y el axioma ergódico.[214][215] Los portkeynesianos no solo rechazaron la neutralidad del dinero a corto plazo, sino que también dijeron que el dinero era un factor importante en el largo plazo,[214] un punto de vista que otros keynesianos dejaron en 1970. La substitución brita implica que los bienes son intercambiables. Los cambios en los precios relativos cuasan que las personas cambien su consumo en proporción al cambio.[216] El axioma ergódico afirma que el futuro de la economía puede ser previsto basándose en las condiciones de los mercados pasados y presentes. Sin la suposición ergódica, los agentes serían incapaces de tener expectativas racionales, socavando la nueva teoría clásica.[216] En una economía no ergódica, las predicciones son difíciles de crear y la toma de decisiones es obstaculizada por la incertidumbre. Debido a la incertidumbre, los postkeynesianos toman diferentes posturas ante los precios rígidos y los salarios de las que los nuevos keynesianos toman. Ellos no ven a las rigideces nominales como un explicación de la falla de los mercados al compensarse. En lugar, ellos piensan que los precios rígidos y los contratos a largo plazo sujetan las expectativas y alivan la incertidumbre que obstaculiza los mercados eficientes.[217] Las políticas económicas de los postkeynesianos enfatizaban la necesidad de reducir la incertidumbre en la economía incluyendo los nidos de seguridad y la estabilidad de precios.[218][215] Hyman Minsky aplicó las nociones postkeynesianas de la incertidumbre y la inestabilidad a la teoría de la crisis financiera, en donde los inversionistas incrementan su deuda hasta que sus rendimientos no son capases de pagar los intereses de los activos apalancados, lo cual resulta en una crisis financiera.[215] La crisis financiera del 2008 trajo la atención de los economistas ortodoxos al trabajo de Minsky.[210]

El ciclo económico de la escuela austriaca

La escuela austriaca de economía comenzó con el trabajo de Carl Menger de 1871 llamado Principios de la Economía. Los seguidores de Menger formaron un grupo distinto de economistas hasta la Segunda Guerra Mundial cuando las diferencias entre la economía austriaca y las de otras escuelas provocaron una separación. La tradición austriaca sobrevivió como una escuela distinta, a través de los trabajos de Ludwig von Mises y Friedrich Hayek. Los seguidores de esta escuela son distinguidos por su interés en los trabajos tempranos de la escuela austriaca y la abstención de usar la metodología empírica estándar incluyendo la econometría. Los autrianos también se enfocan en el proceso del mercado en lugar del equilibrio.[219] Los economías ortodoxos son los principales críticos de esta metodología.[220][221]

Hayek creó el ciclo económico de la escuela austriaca, el cual sintetiza la teoría del capital de Menger y la teoría del dinero y el crédito de Mises.[222] La teoría propone un modelo de inversión intertemporal en donde los planes de producción precedan la manufacturación de los bienes terminados. Los productores revisan sus planes de producción para adaptarlos a los cambios de las preferencias de los consumidores.[223] Los productores responden a la demanda derivada, la cual es la demanda estimada del futuro, en lugar de la demanda del presente. Si los consumidores reducen su gasto, los productores creen que los consumidores están ahorrando para un gasto futuro mayor, por lo que la producción se mantiene constante.[224] Combinando lo anterior con un mercado de fondos prestables, lo que relaciona el ahorro con la inversión a través de la tasa de interés, esta teoría del capital de producción genera un modelo macroeconómico en donde los mercados reflejan las preferencias intertemporales.[225] El modelo de Hayek sugiere que una burbuja económica comienza cuando el crédito barato provoca un aumento en los recursos mal asignados, lo que los estados tempranos de producción reciben más recursos de los que deberían y la sobreproducción comienza; los estados de capital posteriores no son fondeados por mantenimiento para prevenir la depreciación.[226] La sobreproducción en los estados tempranos no puede ser procesada, en el futuro, por el capital con pobre mantenimiento. El incremento explota cuando una falta de bienes terminados provoca "ahorros forzados", debido a que menos bienes terminados pueden ser producidos para vender.[226]

Notas

- ↑ Hicks, J. R. (April 1937). "Mr. Keynes and the "Classics"; A Suggested Interpretation". Econometrica 5 (2): 147–159. doi:10.2307/1907242. JSTOR 1907242.

- ↑ Modigliani, Franco (January 1944). "Liquidity Preference and the Theory of Interest and Money". Econometrica 1 (12): 45–88. doi:10.2307/1905567. JSTOR 1905567

- ↑ Solow, Robert M. (February 1956). "A Contribution to the Theory of Economic Growth". The Quarterly Journal of Economics (Oxford University Press) 70 (1): 65–94. doi:10.2307/1884513. JSTOR 1884513

- ↑ Swan, T. W. (1956). "Economic Growth and Capital Accumulation". Economic Record 32 (2): 334–361. doi:10.1111/j.1475-4932.1956.tb00434.x

- ↑ Phillips, A. W. (November 1958). "The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957". Economica 25 (100): 283–299. doi:10.2307/2550759. JSTOR 2550759

- ↑ Lipsey, R.G. (February 1960). "The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1862–1957: A Further Analysis". Economica 27 (105): 1–31. doi:10.2307/2551424. JSTOR 2551424

- ↑ Clower, Robert W. (1965). "The Keynesian Counterrevolution: A Theoretical Appraisal". In Hahn, F. H., F.H.; Brechling, F. P.R. The Theory of Interest Rates. London: Macmillan.

- ↑ Leijonhufvud, Axel (1968). On Keynesian economics and the economics of Keynes : a study in monetary theory. London: Oxford University Press. ISBN 978-0-19-500948-4.

- ↑ Barro, Robert J.; Grossman, Herschel I. (1971). "A General Disequilibrium Model of Income and Employment". American Economic Review 61 (1): 82–93. JSTOR 1910543

- ↑ Plantilla:Cite isbn

- ↑ Friedman, Milton (1956). "The Quantity Theory of Money: A Restatement". In Friedman, Milton. Studies in the Quantity Theory of Money. Chicago: University of Chicago Press.

- ↑ Lucas, Robert E. (1972). "Expectations and the Neutrality of Money". Journal of Economic Theory 4 (2): 103–123. doi:10.1016/0022-0531(72)90142-1.

- ↑ Muth, John F. (1961). "Rational Expectations and the Theory of Price Movements". Econometrica 29 (3): 315–335. doi:10.2307/1909635. JSTOR 1909635

- ↑ Sargent, Thomas J.; Wallace, Neil (1975). "'Rational' Expectations, the Optimal Monetary Instrument, and the Optimal Money Supply Rule". Journal of Political Economy 83 (2): 241–54. doi:10.1086/260321. JSTOR 1830921.

- ↑ Hall, Robert E. (1978). "Stochastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence". Journal of Political Economy 86 (6): 971–987. doi:10.2307/1840393. JSTOR 1840393

- ↑ Lucas, Robert (1976). "Econometric Policy Evaluation: A Critique". In Brunner, K.; Meltzer, A. The Phillips Curve and Labor Markets. Carnegie-Rochester Conference Series on Public Policy 1. New York: American Elsevier. pp. 19–46. ISBN 978-0-444-11007-7.

- ↑ Lucas, R.E.; Rapping, L.A. (1969). "Real Wages, Employment and Inflation". Journal of Political Economy 77 (5): 721–754. doi:10.1086/259559. JSTOR 1829964.

- ↑ Lucas, R. E. (1973). "Some International Evidence on Output-Inflation Tradeoffs". The American Economic Review 63 (3): 326–334. doi:10.2307/1914364 (inactive 2015-02-08).

- ↑ Kydland, F. E.; Prescott, E. C. (1982). "Time to Build and Aggregate Fluctuations". Econometrica 50 (6): 1345–1370. doi:10.2307/1913386.

- ↑ Fischer, S. (1977). "Long-Term Contracts, Rational Expectations, and the Optimal Money Supply Rule". The Journal of Political Economy 85 (1): 191–205. doi:10.1086/260551.

- ↑ Ball, L.; Romer, D. (1990). "Real Rigidities and the Non-Neutrality of Money". The Review of Economic Studies 57 (2): 183–203. doi:10.2307/2297377.

- ↑ Cooper, R.; John, A. (1988). "Coordinating Coordination Failures in Keynesian Models". The Quarterly Journal of Economics 103 (3): 441–463. doi:10.2307/1885539. JSTOR 1885539.

- ↑ Diamond, Peter A. (October 1982). "Aggregate Demand Management in Search Equilibrium". Journal of Political Economy 90 (5): 881–894. doi:10.2307/1837124.

- ↑ Blanchard, O. J.; Summers, L. H. (1986). "Hysteresis and the European Unemployment Problem". NBER Macroeconomics Annual 1: 15–78. doi:10.2307/3585159.

- ↑ Lindbeck, Assar; Snower, Dennis (1988). The insider-outsider theory of employment and unemployment. Cambridge, Massachusetts: MIT Press. ISBN 978-0-262-62074-1.

- ↑ Shapiro, C.; Stiglitz, J. E. (1984). "Equilibrium Unemployment as a Worker Discipline Device". The American Economic Review 74 (3): 433–444. doi:10.2307/1804018.

- ↑ Romer, Paul M. (October 1990). "Endogenous Technological Change". Journal of Political Economy 98 (5): S71–S102. doi:10.2307/2937632. JSTOR 2937632.

- ↑ Romer, Paul M. (October 1986). "Increasing Returns and Long-Run Growth". Journal of Political Economy 94 (5): 1002–1037. doi:10.2307/1833190. JSTOR 1833190.

- ↑ Mankiw, N. Gregory; Romer, David; Weil, David N. (May 1992). "A Contribution to the Empirics of Economic Growth". The Quarterly Journal of Economics 107 (2): 407–437. doi:10.2307/2118477. JSTOR 2118477.

- ↑ Christiano, Lawrence J.; Eichenbaum, Martin; Evans, Charles L. (2005). "Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy". Journal of Political Economy 113 (1): 1–45. doi:10.2307/426038. JSTOR 426038.

- ↑ Smets, Frank; Wouters, Rafael (2007). "Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach". American Economic Review 97 (3): 586–606. doi:10.1257/aer.97.3.586.

Citas

- ↑ a b Blanchard, 2000, p. 1377.

- ↑ a b c d Dimand, 2008.

- ↑ a b Snowdon y Vane, 2005, p. 69.

- ↑ http://www.investopedia.com/terms/r/ragnar-frisch.asp

- ↑ http://www.sv.uio.no/econ/om/tall-og-fakta/nobelprisvinnere/ragnar-frisch/published-scientific-work/PPIP%5B1%5D.pdf

- ↑ a b c d McCallum, 2008.

- ↑ Mankiw, 2006, pp. 37–38.

- ↑ Froyen, 1990, p. 70.

- ↑ Marcuzzo y Roselli, 2005, p. 154.

- ↑ a b Dimand, 2003, p. 327.

- ↑ a b c d Blanchard, 2000, pp. 1378–1379.

- ↑ Dimand, 2003, p. 333.

- ↑ Woodford, 1999, p. 4.

- ↑ Case y Fair, 2006, pp. 400–401.

- ↑ a b Snowdon y Vane, 2005, p. 50.

- ↑ Harrington, 2002, pp. 125–126.

- ↑ Snowdon y Vane, 2005, pp. 69–70.

- ↑ Snowdon y Vane, 2005, p. 52.

- ↑ Case y Fair, 2006, p. 685.

- ↑ Froyen, 1990, pp. 70–71.

- ↑ Skidelsky, 2003, p. 131.

- ↑ Wicksell, Knut, 1999.

- ↑ Uhr, 2008.

- ↑ Snowdon y Vane, 2005, p. 13.

- ↑ Patinkin, 2008.

- ↑ Snowdon y Vane, 2005, p. 70.

- ↑ a b Snowdon y Vane, 2005, p. 63.

- ↑ Snowdon y Vane, 2005, p. 49.

- ↑ Snowdon y Vane, 2005, p. 58.

- ↑ Blinder, 2008.

- ↑ Snowdon y Vane, 2005, p. 46.

- ↑ Snowdon y Vane, 2005, p. 59.

- ↑ Froyen, 1990, p. 97.

- ↑ a b "Keynes and Probability", 1999.

- ↑ Snowdon y Vane, 2005, p. 76.

- ↑ Snowdon y Vane, 2005, p. 55.

- ↑ a b Snowdon y Vane, 2005, pp. 70–71.

- ↑ Fletcher, 2002, p. 522.

- ↑ Snowdon y Vane, 2005, p. 71.

- ↑ a b "Neo-Keynesianism", 1999.

- ↑ Backhouse, 1997, p. 43.

- ↑ Romer, 1993, p. 5.

- ↑ Backhouse, 1997, p. 37.

- ↑ Backhouse, 1997, p. 42.

- ↑ Snowdon y Vane, 2005, p. 101.

- ↑ Skidelsky, 2009, pp. 103–104.

- ↑ Skidelsky, 2009, p. 104.

- ↑ Janssen, 2008.

- ↑ Blanchard, 2000, p. 1379.

- ↑ Snowdon y Vane, 2005, p. 106.

- ↑ Snowdon y Vane, 2005, p. 102.

- ↑ "IS/LM Model and Diagram", 1999.

- ↑ Froyen, 1990, p. 173.

- ↑ Ireland, 2008.

- ↑ Fletcher, 2002, p. 524.

- ↑ Snowdon y Vane, 2005, pp. 585–586.

- ↑ a b c d Snowdon y Vane, 2005, p. 586.

- ↑ Eltis, 1987.

- ↑ Snowdon y Vane, 2002, p. 316.

- ↑ Snowdon y Vane, 2002, pp. 316–317.

- ↑ Temple, 2008.

- ↑ Solow, 2002, p. 519.

- ↑ a b Blanchard, 2000, p. 1383.

- ↑ Mankiw, 2006, p. 31.

- ↑ Goodfriend y King, 1997, p. 234.

- ↑ Goodfriend y King, 1997, p. 236.

- ↑ Mishkin, 2004, p. 537.

- ↑ Blanchard, 2000, p. 1385.

- ↑ Goodfriend y King, 1997, pp. 234–236.

- ↑ "Edmund Phelps's Contributions to Macroeconomics", 2006.

- ↑ Mankiw, 2006, p. 33.

- ↑ a b Backhouse y Boianovsky, 2012, p. 8.

- ↑ Tsoulfidis, 2010, p. 287.

- ↑ Tsoulfidis, 2010, pp. 290–291.

- ↑ Tsoulfidis, 2010, p. 288.

- ↑ De Vroey, 2002, p. 383.

- ↑ Hoover, 2003, p. 419.

- ↑ Mankiw, 1990.

- ↑ Snowdon y Vane, 2005, p. 72.

- ↑ Barro, 1979.

- ↑ a b Tsoulfidis, 2010, p. 294.

- ↑ Backhouse y Boianovsky, 2012, p. 75.

- ↑ Beaud y Dostaler, 1997, p. 123.

- ↑ a b c Tsoulfidis, 2010, p. 293.

- ↑ a b Tsoulfidis, 2010, p. 295.

- ↑ Case y Fair, 2006, p. 684.

- ↑ Romer, 2005, p. 252.

- ↑ Mishkin, 2004, p. 608.

- ↑ Mishkin, 2004, pp. 607–608.

- ↑ Mishkin, 2004, pp. 607–610.

- ↑ Mishkin, 2004, p. 528.

- ↑ a b Mishkin, 2004, p. 529.

- ↑ DeLong, 2000, p. 86.

- ↑ DeLong, 2000, p. 89.

- ↑ Krugman y Wells, 2009, p. 893.

- ↑ a b DeLong, 2000, p. 91.

- ↑ DeLong, 2000, p. 90.

- ↑ Woodford, 1999, pp. 18.

- ↑ DeLong, 2000, p. 84.

- ↑ a b DeLong, 2000, p. 92.

- ↑ Woodford, 1999, pp. 18–19.

- ↑ Mankiw, 2006, p. 5.

- ↑ Snowdon y Vane, 2005, p. 222.

- ↑ Froyen, 1990, p. 333.

- ↑ a b Fischer, 2008.

- ↑ Froyen, 1990, p. 332.

- ↑ Woodford, 2009, p. 268.

- ↑ Snowdon y Vane, 2005, p. 220.

- ↑ Dindo, 2007, p. 8.

- ↑ Brannon, 2006.

- ↑ a b c Mishkin, 2004, p. 147.

- ↑ Woodford, 1999, p. 20.

- ↑ Froyen, 1990, p. 335.

- ↑ a b Hoover, 2008.

- ↑ Snowdon y Vane, 2005, p. 226.

- ↑ Froyen, 1990, pp. 334–335.

- ↑ Mankiw, 1990, p. 1649.

- ↑ Snowdon y Vane, 2005, pp. 243–244.

- ↑ a b c Sargent, 2008.

- ↑ Mankiw, 1990, p. 1651.

- ↑ Mankiw, 1990, p. 1652.

- ↑ Mishkin, 2004, p. 660.

- ↑ Snowdon y Vane, 2005, p. 266.

- ↑ Snowdon y Vane, 2005, p. 340.

- ↑ Snowdon y Vane, 2005, p. 233.

- ↑ Snowdon y Vane, 2005, p. 235.

- ↑ Mankiw, 2006, p. 6.

- ↑ a b Case y Fair, 2006, p. 691.

- ↑ a b c Mankiw, 1990, p. 1653.

- ↑ Hoover, 2003, p. 423.

- ↑ a b Mankiw, 2006, p. 7.

- ↑ Snowdon y Vane, 2005, p. 294.

- ↑ Snowdon y Vane, 2005, p. 295.

- ↑ Mankiw, 1990, pp. 1653–1654.

- ↑ Hahn y Solow, 1997, p. 2.

- ↑ Mark, 2001, p. 107.

- ↑ Romer, 2005, p. 215.

- ↑ Christiano y Fitzgerald, 2001, p. 46n.

- ↑ Mankiw, 2006, p. 34.

- ↑ a b Romer, 1993, p. 6.

- ↑ a b Mankiw, 2006, p. 36.

- ↑ a b Mankiw y Romer, 1991, p. 6.

- ↑ a b c Mankiw, 1990, p. 1656.

- ↑ a b c Mankiw, 1990, p. 1657.

- ↑ Mankiw, 1990, pp. 1656–1657.

- ↑ a b Mankiw, 1990, p. 1658.

- ↑ Galí, 2008, pp. 6–7.

- ↑ Romer, 2005, pp. 294–296.

- ↑ Snowdon y Vane, 2005, pp. 380–381.

- ↑ Romer, 1993, p. 15.

- ↑ Cooper y John, 1988, p. 446.

- ↑ a b c Mankiw, 2008.

- ↑ Howitt, 2002, pp. 140–141.

- ↑ a b Howitt, 2002, p. 142.

- ↑ Diamond, 1982.

- ↑ Cooper y John, 1988, p. 452.

- ↑ Cooper y John, 1988, pp. 452–453.

- ↑ Mankiw y Romer, 1991, p. 8.

- ↑ Romer, 2005, p. 438.

- ↑ Romer, 2005, pp. 437–439.

- ↑ Romer, 2005, p. 437.

- ↑ Snowdon y Vane, 2005, p. 384.

- ↑ Romer, 2005, p. 471.

- ↑ Snowdon y Vane, 2005, p. 332.

- ↑ a b Romer, 2005, p. 468.

- ↑ Snowdon y Vane, 2005, p. 335.

- ↑ Froyen, 1990, p. 357.

- ↑ Romer, 2005, p. 439.

- ↑ a b Froyen, 1990, p. 358.

- ↑ Romer, 2005, p. 448.

- ↑ a b Snowdon y Vane, 2005, p. 390.

- ↑ Romer, 2005, p. 453.

- ↑ Durlauf, Johnson y Temple, 2005, p. 568.

- ↑ a b Blaug, 2002, p. 206.

- ↑ a b Mankiw, 2006, p. 37.

- ↑ Snowdon y Vane, 2005, p. 585.

- ↑ Snowdon y Vane, 2005, p. 587.

- ↑ Snowdon y Vane, 2005, pp. 624–625.

- ↑ Snowdon y Vane, 2005, p. 628.

- ↑ Snowdon y Vane, 2005, pp. 628–629.

- ↑ Snowdon y Vane, 2005, p. 625.

- ↑ Klenow y Rodriguez-Clare, 1997, p. 73.

- ↑ a b Snowdon y Vane, 2005, p. 630.

- ↑ Goodfriend y King, 1997, p. 256.

- ↑ Goodfriend y King, 1997, pp. 255–256.

- ↑ Blanchard, 2000, pp. 1404–1405.

- ↑ Mankiw, 2006, p. 39.

- ↑ Kocherlakota, 2010, pp. 9–10.

- ↑ Woodford, 2009, pp. 272–273.

- ↑ Kocherlakota, 2010, p. 6.

- ↑ Woodford, 2009, p. 272.

- ↑ a b Woodford, 2009, p. 273.

- ↑ Kocherlakota, 2010, p. 11.

- ↑ a b Woodford, 2009, p. 271.

- ↑ Hoover, 1995.

- ↑ Quah, 1995, p. 1594.

- ↑ Hoover, 1995, p. 27.

- ↑ a b Hoover, 1995, p. 25.

- ↑ Premio Revere a los 10 economistas que mejor predijeron la crisis, Sin Permiso, 19/09/2010

- ↑ a b "What went wrong with economics", 2009.

- ↑ Wren-Lewis, 2012.

- ↑ Krugman, 2009.

- ↑ "The other-worldly philosophers", 2009.

- ↑ Solow, 2010, p. 3.

- ↑ Solow, 2010, p. 2.

- ↑ Gordon, 2009, p. 1.

- ↑ Caballero, 2010, p. 18.