Un fondo de inversión privada es un fondo reunido por una entidad solvente para hacer inversiones en valores, capital inmobiliario o capital riesgo (empresas no cotizadas mayores de 500 trabajadores), siguiendo estrategias de inversión asociadas al concepto de private equity. Suelen ser sociedades limitadas (sociedades en comandita) con un fin explícito (regional, sectorial, inmobiliario) y con un plazo fijo de 10 años (a menudo con extensiones anuales). Según sus inversores, los fondos pueden ser tradicionales (donde los inversores invierten con plazos iguales) o asimétricos (los inversores disponen de plazos diferentes).

Un fondo de inversión privada es captado por una entidad de referencia y está dirigido por profesionales de inversión y administración de fondos. Existen fondos para inversores advisor (avanzados) o estándar. Normalmente, una empresa de inversión privada solo dirigirá una serie de fondos private equity e intentará captar un nuevo fondo cada 1 a 3 años, cuando el fondo anterior esté plenamente invertido.

YouTube Encyclopedic

-

1/3Views:143 90599931 856

-

FLUJO DE FONDOS DE UN PROYECTO DE INVERSION

-

¿Qué ventajas tiene invertir a través de fondos de inversión?

-

PLAN FINANCIERO DE PROYECTO DE INVERSIÓN PRIVADO

Transcription

Plazos y estructura legales

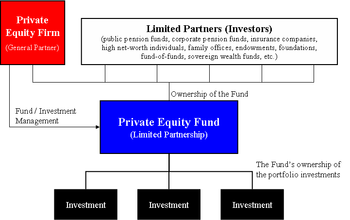

Los fondos están estructurados como sociedades en comandita y están gobernados por plazos y acuerdos de sociedades limitadas o LPA. Tales fondos tienen un socio general (GP), que capta el capital en efectivo de inversores privados, como planes de pensiones, universidades, compañías de seguros, fundaciones, dotaciones empresariales. Entre los plazos del acuerdo con la sociedad limitada podemos encontrar los siguientes:

- Plazo de la sociedad

- La sociedad es normalmente un vehículo de inversión de vida fija que es normalmente de 10 años, con extensiones de un año.

- Costes de administración (pago anual hecho por los inversores del fondo a la entidad directora para sufragar las operaciones de inversión, normalmente 1 a 2% del capital comprometido en el fondo).[1]

- Distribución (proceso por el cual el capital es distribuido entre los distintos inversores, divididos entre socios preferentes o advisors y socios genéricos. Este proceso incluye los pagos convenidos

- un índice mínimo de interés (p. ej. 8%) que tiene que ser conseguido antes de que el socio genérico pueda recibir cualquier interés. Normalmente, la participación en los beneficios del socio genérico está por encima del interés previsto (p. ej. 12%).[1]

- Transferencia de un interés en el fondo

- La participación en los fondos private equity no puede ser transferida o intercambiada. Excepcionalmente, con el consentimiento y la discreción de la entidad directora del fondo, puede autorizarse ser transferida a otro inversor.

- Restricciones del socio genérico y plazos

- El director del fondo tiene la suficiente libertad y discreción para hacer y deshacer inversiones y controlar los asuntos del fondo. La legislación establece los controles y restricciones de los fondos, tipos, medidas o áreas geográficas para las inversiones, así como la duración que se permite para las mismas.

Inversiones y financiación

Un fondo de inversión privada hace inversiones en compañías muy variadas (cartera de compañías). Estas inversiones están financiadas con el capital captado previamente, y su participación empresarial en la nueva empresa puede ser parcial o total, y su aportación puede ser en efectivo o financiada por deuda. Algunas transacciones de inversión de private equity pueden ser altamente apalancadas con financiación de deuda—de ahí el acrónimo LBO para "apalancamiento"—. El flujo de dinero efectivo de la compañía de cartera normalmente proporciona la fuente para el reembolso de tal deuda.[2]

Las LBO más comunes proceden de bancos comerciales u otras instituciones financieras, como fondos de riesgo o fondos mezzanine. Desde mitad de 2007, la financiación de la deuda ha resultado mucho más difícil de obtener para los fondos de inversión. LBO Financia generalmente adquirir la mayoría de los intereses de equidad o ventajas de la compañía de cartera a través de un propósito especial nuevamente creado filial de adquisición controlada por el fondo, y a veces como consorcio de varios fondos.

Precios de la compra-venta de las compañías

El precio de adquisición de una compañía por un fondo de inversión está normalmente tasado por un múltiplo de los ingresos históricos de la compañía, más a menudo basados en la medida de ingresos antes de intereses, impuestos, depreciación, y amortization (Ebitda). Múltiplos de equidad privada son altamente dependientes en la industria de la compañía de carpeta, la medida de la compañía, y la disponibilidad de financiación LBO.

Cuando el objetivo de un fondo de inversión es vender o salir de sus inversiones en compañías de cartera para obtener beneficios, se conoce como índice interno de regreso (IRR) el sobrante al precio pagado. Estos escenarios de salida históricamente han sido un OPV de la compañía de carpeta o una venta de la compañía a un estratégico acquirer a través de una fusión o adquisición (M&A), también conocida como venta de comercio. Una venta de la compañía de carpeta a otra empresa de equidad privada, también conocida como secundario, ha devenido característica común de mercados de equidad privados desarrollados. En años previos, otra estrategia de salida ha sido un dividendo preferido por la compañía de carpeta al fondo de equidad privado a repay la inversión capital, a veces financiado con deuda adicional.

Fondos de equidad privada y empresas de equidad privada: una ilustración

El siguiente es una ilustración de la diferencia entre un fondo de equidad privado y una empresa de equidad privada:

| Empresa de administración de fondos | Fondo private equity | Cartera de inversiones (lista parcial) |

|---|---|---|

| KKR | KKR 2006 Fund, L.P. ($17.600 millones) |

Botas de alianza |

| General de dólar | ||

| Energía Empresa de Holdings Futuros | ||

| Primer Dato Corp | ||

| Hospital de América (HCA) | ||

| Nielsen Company | ||

| NXP Semiconductors |

Características de la inversión

Consideraciones para invertir en los fondos de inversión privada o private equity en relación a otras formas de inversión:

- Requisitos de entrada: Se requiere un compromiso inicial significativo (normalmente más de $1 millón de dólares), y la marcha de la inversión siempre estará sujeta a la discreción del director del fondo.

- Liquidez limitada: Los fondos de inversiones tienen una estructura de sociedad en comandita o sociedad limitada (forma legal dominante), que previene contra la falta de liquidez de la inversión. El fondo tendría que ganar una prima sobre fondos de inversión tradicionales, como stocks y vínculos.

- Control de la inversión: Casi todos los inversores en private equity son pasivos y confían en el director del fondo para hacer inversiones y generar liquidez de las mismas. Normalmente, los socios de los fondos son pocos. Aun así, algunos socios o partners disfrutan de plazos y derechos especiales en la inversión.

- Compromisos: El compromiso de un inversor a un fondo de equidad privado está satisfecho con el tiempo como el socio general hace llamadas capitales en el inversor. Si una empresa de equidad privada no puede encontrar oportunidades de inversión adecuada, no dibuje en el compromiso de un inversor, y un inversor potencialmente puede invertir menos de esperado o comprometido.

- Riesgos de inversión: Dado los riesgos asociaron con inversiones de equidad privada, un inversor puede perder todo de su inversión. El riesgo de pérdida de capital es típicamente más alto en aventura fondos capital riesgo, los cuales invierten en compañías durante las fases más tempranas de su desarrollo o en compañías con alto grado de apalancamiento financiero. Por su naturaleza, las inversiones en empresas privadas tienden a ser más arriesgadas que las inversiones en empresas públicas.

- Intereses altos: Como consecuencia de los altos riesgos, los fondos de inversión pueden proporcionar altos intereses, con los directores de equidad privados mejores significativamente outperforming los mercados públicos. Estas desventajas son offset por los beneficios potenciales de regresos anuales, los cuales pueden variar hasta 30% para fondos exitosos.[3]

Véase también

- Equidad privada para más información en la clase de ventaja de equidad privada.

- Fondos de inmuebles

- Sociedad en comandita

- Compañías de responsabilidad limitada

- Fondo de cobertura

Referencias

- ↑ a b Private equity industry dictionary Archivado el 5 de mayo de 2008 en Wayback Machine..

- ↑ Davis, Eva; Robinson, Monique; Birenbaum, Joshua. «Selling Your Business: Why Private Equity Can Be The Best Buyer». Transaction Advisors. ISSN 2329-9134. Archivado desde el original el 1 de julio de 2017. Consultado el 6 de mayo de 2015.

- ↑ Michael S.

- Private equity. Una guía para fondos de pensiones trustees. Asesores de Búsqueda de Inversión de pensiones (PIRC), para el Congreso de Unión de los Comercios.

- Krüger Andersen, Thomas. Estructura legal de Fondos de Equidad Privada. Riesgo y Equidad privados Financia, 2007.

- Prowse, Stephen D. La Economía del Mercado de Equidad Privado. Archivado el 7 de noviembre de 2015 en Wayback Machine. Banco de Reserva Federal de Dallas, 1998.

Enlaces externos

- La Economía de Fondos de Equidad Privada (Universidad de Pensilvania, El Wharton Escuela, Departamento de Finanza)

- CalPERS Diccionario de Industria de Equidad privado

- VC Glosario de Expertos (Glosario de Plazos de Equidad Privada)

- Guía en Aventura y Equidad Privadas Capital para Entrepreneurs (Aventura europea Asociación Capital, 2007)

- Capital de Aventura del Reino Unido y Equidad Privada como una Clase de Ventaja (Aventura británica Asociación Capital)

- Notar Sociedad Limitada encima Acuerdos Archivado el 20 de marzo de 2009 en Wayback Machine. (Tuck Escuela de Empresarial en Dartmouth, 2003)

- «A closer look: Private equity co-investment: Best practices emerging». http://www.pwc.com/us/en/financial-services/regulatory-services/publications/private-equity-co-investment.jhtml. PwC Financial Services Regulatory Practice, January, 2015.PwC Servicios financieros Práctica Reguladora, enero, 2015.

| Control de autoridades |

|

|---|

Datos: Q5978114

Datos: Q5978114